Banco de Portugal lança novo indicador para antecipar crises

A acumulação de vulnerabilidades ao longo do tempo na economia em Portugal está a aumentar desde 2015, mas mantém-se ainda abaixo dos níveis registados antes da crise económica e financeira. O retrato é do Banco de Portugal (BdP), que lançou esta quarta-feira, um novo indicador de risco sistémico cíclico doméstico (IRSD).

O IRSD pretende, segundo o regulador, antecipar a acumulação de desequilíbrios cíclicos gerados no setor privado não financeiro de cada país. Neste sentido, analisa a tendência das instituições financeiras para assumirem riscos excessivos em períodos económicos favoráveis ou, por outro lado, tornarem-se avessas ao risco em períodos de crise e ler antecipadamente os riscos de uma crise.

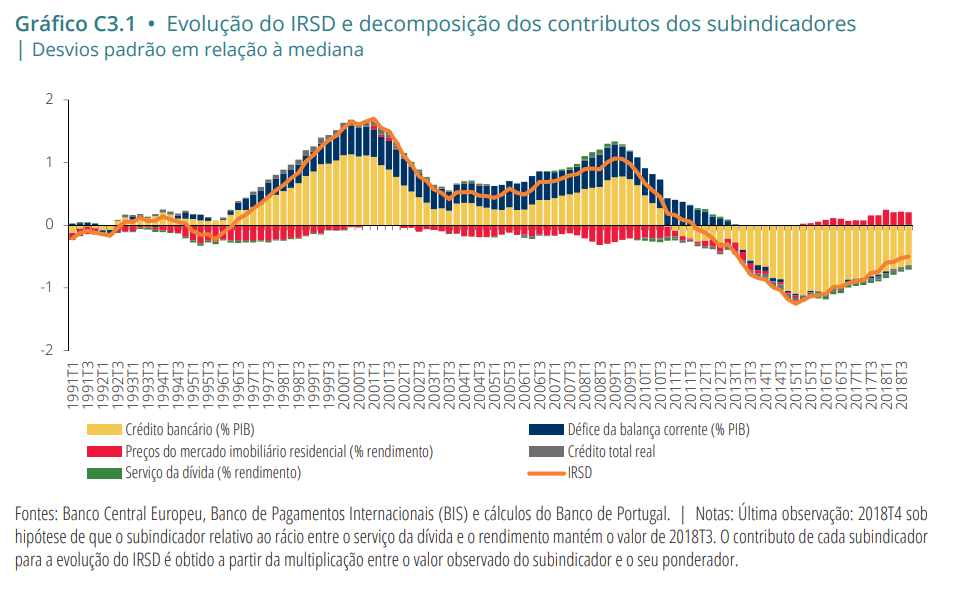

O novo indicador do BdP, que leva em conta cinco subindicadores – a evolução do crédito, o potencial de sobrevalorização dos preços dos imóveis, desequilíbrios externos e o serviço da dívida do setor privado – conclui que os principais determinantes para a intensificação do risco em Portugal são o défice da balança corrente e o crédito bancário, ambos em relação ao PIB, entre 1991 e 2018.

“No curto prazo, projeta-se que este indicador de risco sistémico cíclico manterá a trajetória de recuperação, mas permanecerá em níveis ainda abaixo dos registados antes da última crise económica e financeira”, refere o BdP no “Relatório de Estabilidade Financeira” de junho.

No último trimestre de 2018, o IRSD fixou-se em -050, quando dez anos antes – no quarto trimestre de 2008 – estava em 1,01. Segundo a análise do BdP, o indicador de risco sistémico cíclico em Portugal atingiu o máximo histórico no primeiro trimestre de 2001, ao fixar-se em 1,70 e o mínimo no primeiro trimestre de 2015 em -1,25.

A acumulação de riscos em cinco fases

- Entre 1995 e 2001: Portugal registou uma intensificação de vulnerabilidades na sequência de um aumento do endividamento externo e interno. “Este nível de despesa foi essencialmente financiado por empréstimos bancários e teve um impacto significativo no nível de endividamento externo e interno do país”, explica o regulador;

- Entre 2001 e 2003: o IRSD reduziu-se, devido a uma queda acentuada do crédito bancário, “refletindo, por um lado, os níveis elevados de endividamento atingidos e, por outro, fatores explicativos da procura de crédito”. Registou-se também um ajustamento do défice da balança corrente, com a desaceleração da procura interna, “que contribuiu positivamente para a redução do nível de risco sistémico”;

- Entre 2003 e 2009: no período pré-crise verificou-se uma intensificação das vulnerabilidades, à boleia do aumento do crédito bancário e do défice da balança corrente. “Assistiu-se a um fortalecimento da atividade económica mundial que, em Portugal, teve um contributo relativamente forte da procura interna, implicando um agravamento significativo do défice da balança corrente, por via da deterioração da balança de mercadorias, e do endividamento do setor privado não financeiro”, realçou;

- Entre 2009 e 2015: durante a crise económica o IRSD registou uma “correção abrupta”, resultante do ambiente económico e financeiro desfavorável, traduzido no ajustamento de desequilíbrios gerados anteriormente”. O BdP sublinha que, no pico da recessão, a redução da procura interna se refletiu numa queda das importações de bens e serviços, que aliado a um aumento das exportações contribuiu para o equilíbrio da balança corrente em 2013. Paralelamente, a correção do elevado endividamento atingido pelas empresas e particulares traduz-se na redução do crédito a estes setores.

- A partir de 2015: verificou-se um inversão da trajetória do indicador, que voltou a aumentar. O BdP explica que a partir de 2015 se iniciou um período de recuperação, mas não de expansão, do ciclo de crédito após a crise, que se completa com um maior dinamismo da procura interna e externa e “pela melhoria das condições económicas e financeiras”. No entanto, aponta que o processo de desalavancagem do setor privado não financeiro se manteve de 2015 até 2018, mas a um ritmo mais lento devido a três factores: a estabilização das condições de financiamento dos bancos, às taxas de juro historicamente baixas e à melhoria dos indicadores de confiança e das perspetivas de crescimento económico. O BdP destaca que “os preços da habitação passou a contribuir para a acumulação de vulnerabilidades de natureza cíclica, mas que ainda assim o crédito interno não será o fator fundamental para a sua dinâmica”.