Pequenos créditos: para que servem?

Damos-lhe uma novidade: pode concretizar todos os planos (sempre de forma consciente, claro). Já ouviu falar de pequenos créditos? Estes são empréstimos pessoais, concedidos pelos bancos, de valores mais reduzidos, que podem iniciar-se nos 500 euros, para comprar um aparelho eletrónico, e chegar até valores mais avultados, para adquirir um carro em segunda mão, por exemplo.

Financiamento de pequenos créditos

Por norma, o financiamento de créditos pessoais mais reduzidos é fácil de conseguir, uma vez que o valor não representa um risco tão elevado para o banco.

Até 500 euros, o consumidor pode pedir um crédito com relativa facilidade, para comprar mobília, um eletrodoméstico para a casa, ou até pode solicitá-lo sem finalidade.

Neste caso, é aconselhado que o prazo de pagamento seja reduzido, para que pague menos em juros e, desta forma, reduza o custo total do seu crédito.

O microcrédito engloba créditos entre os 500 e os 2.500 euros. Estes empréstimos, para além de rápidos na aprovação, são também fáceis de solicitar, uma vez que algumas instituições financeiras até permitem que o faça ‘online’.

Quanto mais elevado for o valor dos pequenos créditos que solicita, maior probabilidade terá de pressionar a sua taxa de esforço. Para evitar que tal aconteça, é aconselhado que alargue o prazo de pagamento para que corra menos risco de incumprimento.

Por outro lado, ao alargar o prazo das prestações, o montante total imputado ao consumidor (MTIC) será mais elevado.

Tome nota: É sempre importante que compare as ofertas do mercado, para que perceba qual o melhor balanço entre o prazo de reembolso e a sua taxa de esforço.

O caso da Marta

A Marta foi morar para a casa que a tia-avó lhe deixara faz um ano. Não decorou a sala de estar a seu gosto na altura, tendo ainda os móveis e decorações que herdou, mas está farta e acha que chegou a altura de fazer uma remodelação.

Gostava ainda de pintar as paredes que já são tudo menos brancas. Assim sendo, começou a fazer contas para estimar quanto iria gastar a decorar a sala a seu gosto.

Pela estimativa da Marta, a remodelação da sua sala ficar-lhe-á em cerca de 900 euros, incluindo sofá, móveis e mesa de centro, cortinados, tapete e candeeiros de teto e de mesa. No entanto, a Marta vai pedir um pequeno crédito para as mobílias no valor de 1.100 euros para ficar com 200 euros excedentes para eventuais imprevistos.

De forma a não pressionar a sua taxa de esforço, a Marta vai reembolsar o seu crédito num prazo de um ano com prestações mensais de 100 euros.

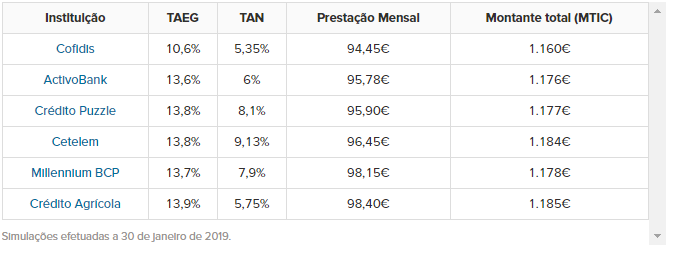

Face às suas possibilidades, a Marta comparou as diferentes ofertas de pequenos créditos no mercado:

Após analisar quais as instituições que oferecem pequenos créditos em Portugal, a Marta verificou que as TAEG no mercado oscilam entre 10,6% e 13,9% e que o MTIC que pagaria por este empréstimo não ultrapassaria os 1.185 euros. No que diz respeito à prestação, é possível concluir que a Marta conseguiria financiar a renovação da sua sala reembolsando, aproximadamente, 100 euros por mês durante um ano.

No entanto, mediante as propostas oferecidas e apresentadas na tabela acima, pode observar-se que a Cofidis é a que oferece a TAEG e a TAN mais reduzidas. Para além disso, a solução desta instituição encontra-se isenta de comissões de processamento de prestação, o que faz com que o montante total a pagar seja de 1.160 euros, sendo esta uma das opções mais competitivas.

De salientar que, caso a Marta queira reembolsar antecipadamente o seu crédito, a oferta da Cofidis também se torna apelativa dado isentar da comissão de amortização.

Desta forma, a Marta ficará a pagar o seu empréstimo por um ano, com prestações de 94,45 euros, sem necessidade de pressionar a sua taxa de esforço.