No livro “Crise e Castigo — Os desequilíbrios e o resgate da economia portuguesa”, escrito em co-autoria com Fernando Alexandre e publicado em Abril de 2016, concluímos que a longa estagnação, em que vivemos desde o início do milénio, estava relacionada com o Estado, o sector financeiro e o peso dos não transaccionáveis. Para se fazer um balanço do que se passou desde então, somos, obviamente, obrigados a olhar para estes três factores.

Evidentemente, é difícil olhar para eles de forma seccionada, dado que, como escreveu Eduardo Guerra Carneiro, isto anda tudo ligado. É o facto de termos um Estado grande e fraco que permite que haja a captura do interesse público por parte de interesses privados. Isso faz-se sentir quer nas relações ambíguas entre regulador e regulado, com uma porta giratória por onde os quadros passam de um lado para o outro, quer na promiscuidade entre poder político e empresarial, com muitos ex-membros de governo e/ou quadros partidários a terem assento em diversos Conselhos de Administração de grandes empresas, quer em Parcerias Público-Privadas, com contratos altamente lesivos do interesse público. Foi também esta teia que permitiu que o sector não transaccionável crescesse protegido da concorrência e sendo alimentado pelo sector bancário, que, em vez de dirigir o financiamento para os sectores mais dinâmicos da economia, preferiu jogar pelo seguro e canalizá-lo para o sector não transaccionável, de que a construção foi um dos exemplos de eleição, sendo uma actividade onde, ainda por cima, é mais fácil definir um colateral.

Não cabe neste ensaio percorrer todos os dados e informações que recolhemos para o nosso livro. Isso seria um novo livro e ainda é cedo para tal. Transformações estruturais não se avaliam ao fim de dois anos. Mas, ainda assim, podemos olhar para alguns indicadores e tentar perceber se já alcançámos a redenção ou se ainda estamos no purgatório.

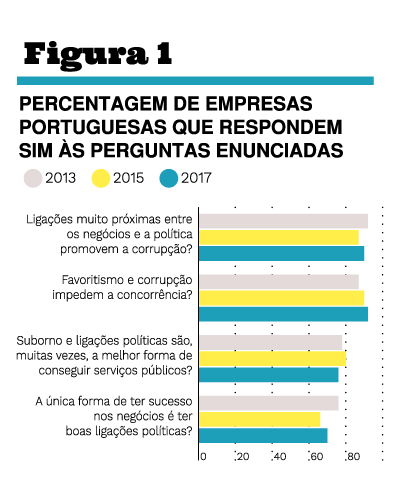

Comecemos pelas ligações perigosas entre poder político e os negócios. Entre 2013 e 2017, a Comissão Europeia fez três inquéritos às empresas dos Estados-membros (cerca de 300 empresas por Estado) para saber como lidam com a corrupção. Obviamente, não se trata de uma série suficientemente longa que nos permita analisar como tem sido a evolução desde o período antes da estagnação e da crise. Mas, sendo os primeiros dados recolhidos no início de 2013 (um ano ainda de crise profunda) e os últimos no fim de 2017 (o ano com maior crescimento deste milénio), ainda assim podemos ver se a evolução relativamente favorável da economia tem sido acompanhada por uma maior independência do sector privado em relação ao poder político.

Na Figura 1, podemos ver como as empresas portuguesas responderam a algumas questões-chave sobre este assunto das relações perigosas entre Estado e empresas. Em todas elas, Portugal, conjuntamente com os restantes países da Europa do Sul, estava entre os países onde estas relações eram consideradas mais graves. Igualmente grave: não se vislumbra, de forma consistente, nenhuma melhoria ao longo destes cinco anos em análise. É triste, mas é o que temos: para já, nada indica que neste domínio tenha havido uma mudança estrutural favorável na economia portuguesa. Pelo contrário, é até assustador saber que sete em cada dez empresas portuguesas consideram que para se ter sucesso nos negócios é condição necessária ter boas ligações políticas.

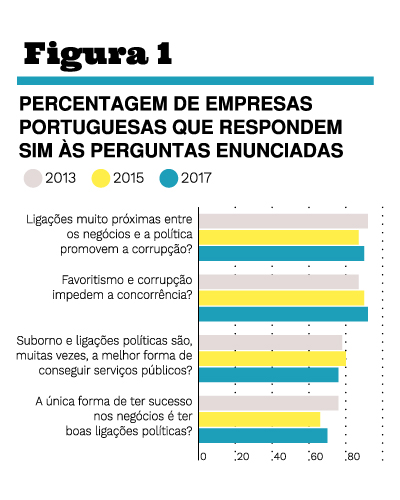

Relativamente aos sectores transaccionáveis, a sua importância advém de serem, por definição, os mais sujeitos à concorrência internacional. Por isso, para sobreviverem, as empresas têm de ser inovadoras e produzir com qualidade. Caso contrário, não teriam capacidade para concorrer num mercado global. Este aspecto é particularmente importante porque, não só é impossível para as empresas portuguesas ter como vantagem competitiva os baixos custos, como também porque esse tipo de crescimento não é particularmente apelativo.

Na Figura 2, podemos ver a evolução do peso dos sectores não transaccionáveis desde 1995 até 2016. Para a construção deste gráfico, usámos um critério assumidamente simples (seguindo o que foi feito no livro “Investimento Empresarial e o Crescimento da Economia Portuguesa”, coordenado por Fernando Alexandre, mas com dados apenas até 2014) para distinguir entre sectores sujeitos ou não à concorrência internacional, considerando que o estão quando o seu grau de abertura ao exterior é superior a 15%. Entre os sectores mais abertos temos “Minérios e outros produtos das indústrias extractivas”, “Equipamentos informáticos e produtos electrónicos e ópticos”, “produtos químicos”, etc. Entre os menos abertos temos “Eletricidade, gás, vapor, água quente e fria e ar frio”, “Construções e trabalhos de construção”, “Serviços de saúde”, “Serviços imobiliários”, etc.

Duas coisas são evidentes. Em primeiro, que depois do pico de 2009, o peso dos sectores não transaccionáveis no VAB tem vindo a diminuir. Relativamente aos nossos dados anteriores, que, relembre-se, terminavam em 2014, a tendência de diminuição acentuou-se. Em segundo, ainda estamos longe dos valores mínimos de 1996. Como não é de esperar que transformações estruturais como esta se façam sentir do dia para a noite, estes indicadores dão-nos motivos para sermos cautelosamente optimistas. Mas teremos de esperar para sabermos se esta tendência se confirma ou não.

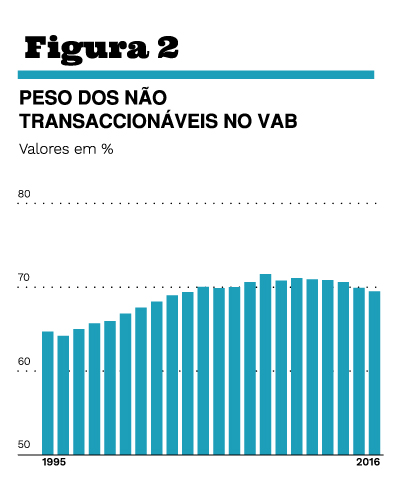

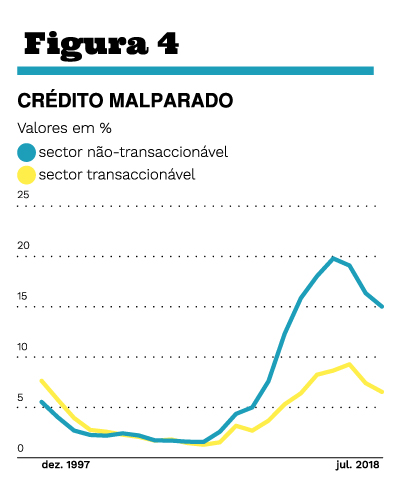

Finalmente, podemos ver como tem sido a evolução do sector financeiro enquanto financiador da economia portuguesa. A Figura 3 mostra-nos que, entre 2002 e 2008, o peso dos não transaccionáveis no crédito total aumentou consideravelmente. Este dado é particularmente relevante, porque corresponde a uma altura em que se tinha tornado claro que o nosso modelo de desenvolvimento estava esgotado. Este financiamento, ao privilegiar os sectores menos concorrenciais e dinâmicos e com maior protecção política, serviu para adiar a mudança estrutural de que a nossa economia necessitava. Nos últimos anos, a tendência parece modificar-se, mas, mais uma vez, não é ainda possível ter a certeza de que se trata de uma alteração estrutural.

Vale a pena lembrar que o papel do sector financeiro para financiar a economia é fundamental, em especial numa economia como a nossa, em que as empresas pouco recorrem a outras formas de financiamento. O facto de termos baixas taxas de poupança também não ajuda e, portanto, a qualidade do crédito concedido é essencial. Um sector financeiro com dificuldades é uma restrição severa ao funcionamento de uma economia como a portuguesa.

Como se vê na Figura 4, o crédito malparado subiu para valores absurdos com a crise financeira, tendo atingido o pico em 2015. Repare-se que os empréstimos ao sector não transaccionável foram os mais atingidos.

Evidentemente, os valores actuais ainda não são saudáveis, o que mostra que a limpeza dos balanços ainda está por fazer, mas a evolução, lenta, é positiva.

Um ponto que tem sido muitas vezes levantado como um problema, é o nível de endividamento. Não é só o Estado que está muito endividado, também as empresas e as famílias o estão, apesar de alguma evolução recente positiva.

Para ter uma noção do endividamento externo português, basta olhar para a Posição Líquida de Investimento Internacional (PLII — activos externos detidos por residentes, líquidos dos activos domésticos detidos por não residentes) em percentagem do PIB, patente na Figura 5. Repare-se como, entre 1996 e 2009, passou de -13% para -108%. Ou seja, o passivo externo líquido tornou-se maior do que o nosso PIB. Em 2017, apesar de se notar alguma evolução favorável, os valores ainda são semelhantes a 2009. Não parece possível que um endividamento desta dimensão não seja uma restrição activa ao investimento em Portugal.

Juntando todas estas informações, podemos ver a evolução da economia portuguesa como um copo meio cheio ou um copo meio vazio. Os dados mostram uma evolução positiva, mas muito lenta. Um optimista salientará o primeiro aspecto, a evolução positiva, e dirá que Roma e Pavia não se fizeram num dia. Provavelmente, referirá também que o indicador que mais importante era que evoluísse depressa, o do desemprego, tem tido uma performance notável. No entanto, os autores deste ensaio olham para esta evolução com algum pessimismo, dado que não é de todo claro que as principais restrições a um robusto crescimento económico de Portugal tenham sido superadas. É óptimo quer para a economia quer para os antigos desempregados que o desemprego tenha descido rapidamente. Mas para o crescimento ser sustentável e para os salários aumentarem, a produtividade terá de aumentar também e, sobre esse aspecto, não há ainda dados que sejam particularmente encorajadores. Adicionalmente, a evolução positiva que temos podido observar deve ser conjugada com o facto de sermos um país fortemente endividado, o que nos torna muito vulneráveis a futuros choques económicos e financeiros.

Os autores escrevem de acordo com a antiga ortografia.