Esperança livra Wall Street de perdas acentuadas

Depois de mês e meio a subir os índices norte-americanos afastaram-se substancialmente dos mínimos de Dezembro e aproximaram-se de novos máximos históricos, contudo encontraram resistência na zona dos máximos atingidos em Outubro e Novembro, que no S&P500 se encontra nos 2,800 pontos, no Nasdaq 100 nos 7,200, enquanto que no Dow Jones a barreira apareceu perto dos 26,000 pontos. Perto do aniversário dos 10 anos sobre o início do Bull market pós crise financeira de 2008, Wall Street sucumbiu a semana passada ao pessimismo de diversas notícias de teor económico, que a ausência de novidades quanto ao progresso nas negociações sobre um possível acordo comercial entre EUA e China não ajudou a esbater.

Não obstante os 2,2% de deslize semanal no S&P500, o pior comportamento do ano, o certo é que o cenário final poderia ter sido de vermelho mais carregado após os non-farm payrolls de sexta-feira terem saído muito abaixo das previsões, um autêntico balde de água fria para os bulls, com 20,000 postos de trabalho criados contra os 180,000 esperados. Isto depois da China ter anunciado para este ano o menor crescimento do PIB dos últimos 30 anos e do BCE ter reduzido substancialmente as previsões para o crescimento da zona euro, para além de deixar bem claro estar totalmente dovish até pelo menos ao final do ano. Contudo na parte final da última sessão da semana os investidores decidiram dar uma prova de esperança de que esta fase menos fulgurante da economia será passageira, até porque nos números sobre o emprego os dados sobre o crescimento dos rendimentos impressionaram, ao subirem 3,4% registando assim o ritmo mais elevado deste ciclo económico que dura há uma década.

Para além desse ponto, outro houve que criou algum optimismo, a taxa real de desemprego, que engloba outros factores como o emprego part-time por motivos económicos, caiu dos 8,1% de Janeiro para 7,3% em Fevereiro, reforçando a força do mercado de trabalho nos EUA. Indicador que os investidores acreditam ser um indício de que a maior economia do mundo não está a caminho de uma recessão. Destaque no entanto para a procura por activos refúgio, tanto no mercado accionista, com as utilities, imobiliárias e retalhistas de produtos essenciais a registarem dos melhores comportamentos no S&P500, como no Forex, onde o Yen avançou 0,4% para os 111.12, e igualmente nas commodities, onde o Ouro valorizou 1,2% para os $1,300 por onça.

Também benéfico para as acções foi a queda de -0,3% no valor do U.S dólar, que quebrou assim uma série de ganhos consecutivos que durou uma semana, enquanto que Euro e Libra inglesa tiveram sortes distintas, com a moeda única a ganhar 0,4% e a sua congénere europeia a ceder 0,6%.

Esta semana há que ter em conta vários dados económicos relevantes, como o PIB na Alemanha e no Reino Unido, as retail sales e as durable goods orders nos EUA, tudo indicadores de elevada importância e que poderão mexer com o mercado.

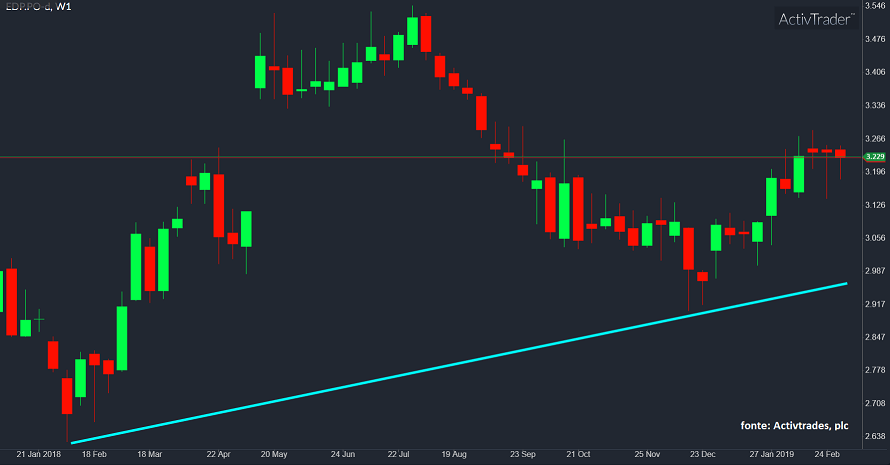

O gráfico de hoje é da EDP, o time-frame é Semanal

Um dia antes da eléctrica portuguesa divulgar os resultados relativos a 2018 o gráfico dos títulos da empresa indicam uma zona potencial para um suporte na linha azul, em caso de queda no valor dos mesmos.