Alívio fiscal do PS reduz ganhos para salários (brutos) acima de 3.000 euros

O PS conseguiu aprovar o seu projeto de redução do IRS contra a vontade do Governo, deixando de fora a redução das taxas do 7º e 8º escalões (salários entre 3.000 e 6.000 euros brutos), prevista na proposta dos partidos que suportam o Governo para a redução do IRS, que foi rejeitada pela esquerda com abstenção do Chega. O alívio fiscal do PS, aprovado no Parlamento, reduz ganhos para salários cima de 3.000 euros brutos face à proposta da AD que acusa socialistas e partido de André Ventura de terem desistido da classe média e falam em “conluio” e “cherigonça”.

Ao Jornal Económico (JE), o vice-presidente do grupo parlamentar do PSD diz mesmo que o Chega e o PS “consumaram o casamento” com a votação da proposta socialista que deixa novamente inalteradas as taxas de imposto no 7º e 8º escalões que no OE2024 já não tinham sido abrangidos por qualquer alívio fiscal. “O Chega ajoelhou-se ao PS e abandonou a sua própria proposta”, realçou ao JE Hugo Carneiro.

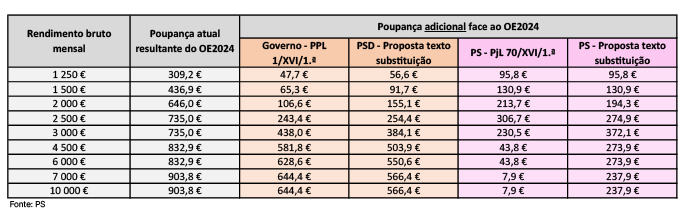

Os socialistas viram esta quarta-feira aprovada a sua proposta de redução intercalar do IRS. A nova tabela mereceu os votos contra do PSD e CDS, a abstenção do Chega e o voto favorável dos restantes partidos de esquerda. Com a proposta aprovada, os contribuintes com salários cima de 3.000 euros brutos vão ter menores ganhos. Segundo as simulações feitas pelo PS, um trabalhador com este vencimento, com o projeto do PS, terá uma poupança adicional face ao OE2024 de 372,1 euros, contra os 384,1 euros de acréscimo de rendimento líquido anual previstos na proposta da AD. Ou seja, menos 14 euros. Já um contribuinte que ganhe 4.500 euros (brutos) deixa de ter uma poupança adicional de 503,9 euros com a proposta dos partidos que suportam o Governo que foi chumbada, passando a ter agora um ganho anual de 272,9 euros, menos 231 euros.

Já um contribuinte do 6º escalão com um salário bruto mensal de 2.500 euros passará a ter uma poupança adicional face ao OE2024 de 274,9 euros, contra 306,7 euros que a proposta inicial do PS garantia (antes de baixar mais as taxas no 5º e 6º escalão) e representando mais 20,5 euros face à nova proposta da AD, de acordo com as contas do PS.

A proposta dos socialistas aprovada no Parlamento contou com o apoio dos partidos de esquerda (91 votos, contra 78 votos contra da AD), também da IL (8 votos) – que também votou favoravelmente a proposta da AD que acabou por não passar – e a abstenção do Chega (que reúnem 50 parlamentares) após o PS, BE, PCP e Livre terem rejeitado a redução de IRS proposto pelos partidos que suportam o Governo (a primeira que foi a votação) durante a reunião da Comissão parlamentar de Orçamento, Finanças e Administração Pública (COFAP). Em causa está a votação na especialidade do texto da AD de substituição à proposta de redução de taxas inicialmente enviada ao parlamento pelo Governo.

O deputado social-democrata, Hugo Carneiro acusa o Chega de não querer na verdade negociar, e reitera o que já tinha avançado ao JE nesta terça-feira que “é falso” que o PSD não quis negociar com o partido de André Ventura. “Eu próprio tentei negociar e o Chega rejeitou qualquer conversa sobre esta matérias”, reiterou hoje Hugo Carneiro que fala em “conluio entre PS e Chega” e que “a intenção do PS nunca foi chegar a nenhum acordo”.

Uma acusação acompanhada pelo líder do grupo parlamentar do CDS que apontou o dedo ao partido de André Ventura de ser “muleta do PS” com Paulo Núncio a afirmar mesmo que “é a cheringonça no seu esplendor”.

O vice-presidente da bancada do PS, Carlos Pereira, rejeita as acusações ao dar conta de que “o PS não falou com o Chega”. E aponta como justificação do chumbo à proposta da AD uma questão de “justiça fiscal”, pelo facto, diz, de o projeto da AD ir “beneficiar os 10% que ganham mais”, concluindo que por isso a proposta da AD é “manifestamente injusta“.

Já o deputado do Chega Rui Afonso escuda-se em questões técnicas para justificar a abstenção do partido que, diz, ter optado pela ”solução mais justa” na avaliação “entre beneficiar um milhão e meio de portugueses com rendimentos mais baixos e os 300 mil que têm rendimentos mais altos”.

Após as votações na COFAP, o líder parlamentar do PSD acusou PS e Chega de “desistiram da classe média” e que estão contra a baixa de impostos a estes contribuintes, tendo Hugo Soares sinalizado aos jornalistas que “o PS tem um cúmplice para bloquear a governação” e descrito o Chega como a “muleta” do PS para fazer aprovar as suas propostas contra as do Governo.

O braço de ferro entre AD e PS

O braço de ferro entre AD e PS está na abrangência do alívio fiscal, após os partidos que suportam o Governo se terem aproximado aos socialistas e ao Chega com maiores reduções nos escalões mais baixos, mas não abdicaram da redução intercalar do IRS nos escalões mais elevados.

Após o PS ter forçado o adiamento da discussão de descida de IRS no Parlamento, com objetivo de dar oportunidade à negociação parlamentar e chegar acordo, o PSD traçou as linhas vermelhas para a proposta dos partidos que suportam o Executivo: baixar o imposto que recai sobre as famílias até ao 8º escalão e não ser introduzida nenhuma nova taxa superior a 50%, como o PS sugeriu com a criação de um 10º escalão com uma taxa nominal de 53%, para rendimentos acima dos 250 mil euros, indo ao encontro das pretensões do Partido Comunista que pretendia taxar a 56% os rendimentos mais elevados. E uma taxa de 50,5% para rendimentos acima de 80 mil euros.

Mas o PS acabou por deixar cair a proposta do PCP de transformação do Adicional de Solidariedade num novo e 10º escalão permanente, com uma taxa que iria até 53% sobre o rendimento coletável.

O projeto do PS prevê ainda uma alteração nos tetos dos 7º, 8º e 9º patamares de tributação para corrigir uma alteração introduzida pelo OE2024 e que iria fazer com que os trabalhadores do penúltimo escalão pagassem mais 2,5% de imposto, o correspondente ao Adicional de Solidariedade, além das taxas normais do IRS.

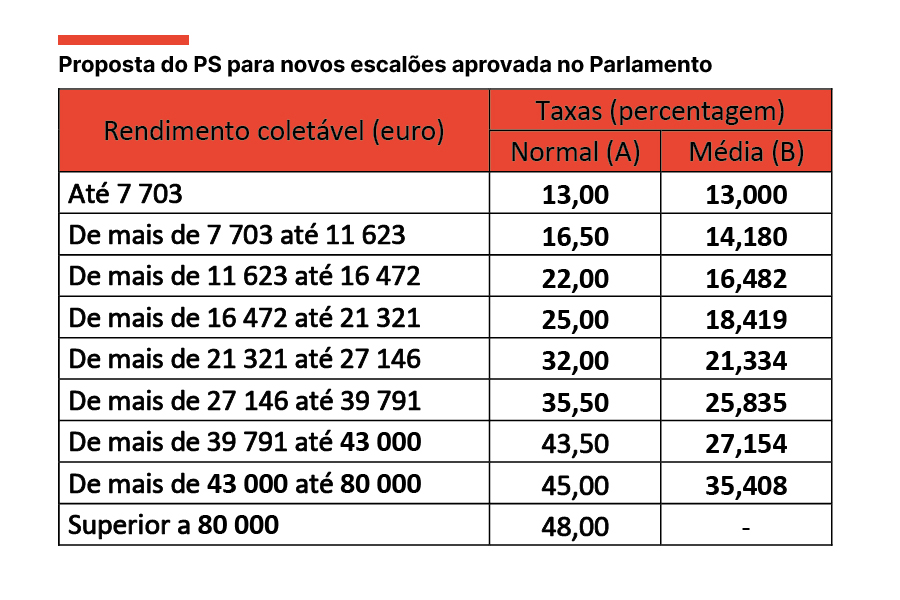

Ainda que tenha sinalizado a intransigência quanto ao corte de taxas no 7º e 8º escalões, como proposto pelo PSD e CDS, o PS acabou por apresenta uma solução que, diz, vai proporcionar um alívio fiscal para o 7º nível de rendimentos. Isto porque, encurtou o intervalo dos ganhos sujeito àquela taxa mais alta (43,5% e 45%), ao passar no 7º escalão de um intervalo de rendimentos entre 39.791 e 51.997 euros para uma fasquia entre 39.791 e 43.000 euros.

Mas o atual 8º escalão (entre 51.997 até 81.199 euros) passa a abarcar um maior intervalo de rendimentos (entre 43.000 até 80.000 euros), o que poderá agravar o imposto dos contribuintes afetados por esta alteração de intervalos de rendimentos.

Escalões atualizados à inflação e chumbo para deduções de juros da casa

Apesar de chumbar a proposta das tabelas do IRS da AD, o PS acompanhou, porém, a direita no chumbo às propostas do Bloco de Esquerda e do PCP de alteração do IRS que foram chumbadas na COFAP, tendo ficado pelo caminho ficou a proposta de aumento das deduções específicas para 4.686 euros (caso do BE) ou 5.204 euros (caso do PCP) e a recuperação da possibilidade de se deduzirem os juros do crédito à habitação no IRS.

Das propostas do Bloco de Esquerda, foi aprovada a que preconiza a atualização da dedução específica (que está há vários anos ‘congelada’ nos 4.104 euros) dos rendimentos de trabalho e pensões à taxa de atualização do Indexante de Apoios Sociais (IAS).

Também a proposta da AD de atualização dos escalões de IRS à inflação e produtividade, de 2025 em diante, teve luz verde dos deputados.

Os deputados da COFAP aprovaram ainda (com o voto contra do PSD e do CDS-PP e a abstenção do Chega) o reforço do mínimo de existência (valor mínimo de rendimento até ao qual há lugar a isenção de imposto).

Os ajustes feitos pela AD

A nova proposta dos partidos que suportam o Governo no Parlamento para redução do IRS igualou o do PS e do Chega para as taxas do 3º e 4º escalões com taxas de 22% e 25% respetivamente (menos 0,5 pontos percentuais em cada escalão face à proposta inicial do Governo) mas não abdica de descida nos rendimentos mais altos, rejeitada pelos socialistas.

Sem consenso parlamentar na proposta do Governo para baixar o IRS – que assegura um alívio adicional do IRS de 348 milhões de euros face ao corte de 1.191 milhões previsto no OE2024 -, os sociais-democratas decidiram ajustar a medida para a aproximar dos moldes avançados pelo PS, cuja proposta foi aprovada a 24 de abril na generalidade com a abstenção do Chega.

A nova proposta do PSD, mais aproximada da do PS e do Chega, aumentou assim o rendimento líquido dos salários entre o 3º e 4º escalões, reduzindo o benefício dos escalões superiores. Indo também ao encontro do PS, no 6º escalão, para retribuições entre 27.146 e 39.791 euros brutos anuais, os partidos que suportam o Governo fizeram uma redução menor para acomodar a margem orçamental, mas ficando ainda a taxa do imposto ligeiramente abaixo do pretendido pelos socialistas: em vez de baixar 3 p.p., de 37% para 34%, ajustaram parar uma redução menor, de apenas 1 p.p., para 35%, contra os 35,5% propostos pelo PS, reduzindo em 0,5 pp a sua proposta inicial de 36% também numa tentativa de se aproximar do PSD.

Após várias propostas apresentadas pelo PS e pelo PSD e CDS, as diferenças entre as diferenças resumiram-se praticamente ao 7º e ao 8º escalão (salários entre 3.100 e 6.000 euros brutos) com uma diferença de meio ponto percentual no patamar de rendimentos brutos entre 39.791 e 51.997 euros, onde o PS propõe uma taxa de IRS de 43,5%, contra 43% proposto pelos sociais-democratas. E de 0,25 p.p. no intervalo de retribuições entre 51.997 e 81.199 euros do 8º escalão com o PS a propor aqui uma taxa de 45%, contra 44,75% propostos pelo PSD.

Já no 2º escalão de rendimentos, o PS propõe uma taxa de 16,5%, contra os 17,5% propostos pelo PSD.

O que previa o projeto do Chega

O projeto do Chega, por seu lado, propõe uma redução mais substancial das taxas do imposto até ao 8º escalão – deixando apenas inalterada a do 9º, que corresponde ao escalão de rendimento mais elevado, enquanto o da IL propõe o aumento a dedução específica, a redução das taxas do imposto (considerando apenas dois patamares) e fixa o mínimo de existência no valor equivalente a 14 salários mínimos nacionais ao valor atual (820 euros).

Na sua proposta, o Chega propunha uma taxa de 17% para o 2º escalão e nos 7º e 8º propõe 42,5% e 44,5%, descidas ligeiramente superiores face às que o PSD defende.

Na tentativa de consensualizar propostas, o PSD assegurou que iria também incluir a atualização automática dos escalões do IRS a partir de 2025, tal como o pretendido pelos socialistas e também indo ao encontro do PS e do Chega na atualização do mínimo de existência.

Foram ainda sinalizadas duas normas programáticas para que no OE2025 o Governo possa avaliar o alargamento da dedução dos juros do crédito à habitação de contratos após 2011 no IRS (atualmente só se aplica no caso de créditos contraídos até 2011), tal como pretendido pelo Bloco, e uma revisão do valor das deduções específicas das categorias A e H, reclamada pelo PCP.

As exigências do PS

Ao longo das últimas semanas de discussão do alívio do IRS, o PS deixou o aviso aos partidos que suportam o Governo pela voz do deputado socialista António Mendonça Mendes: “nós não aceitamos descer as taxas marginais no oitavo escalão como o Governo propõe, porque a descida das taxas marginais principalmente no oitavo escalão é aquela que determina que o esforço de 50% daquilo que são os 348 milhões de euros sejam apenas aproveitados por 10% dos rendimentos mais elevados”.

O PS pediu ao PSD “para abdicar dar 48% aos 10% mais ricos e que, em vez de ser 48%, seja 37%, ligeiramente mais do que um terço”. Faltava este passo ao Governo e ao PSD para os socialistas chegarem a um acordo.

Por sua vez, o PSD e o CDS defendeu que 50% da margem disponível seja distribuída pelos 10% que recebem mais, considerando que não é equilibrado que os restantes 90% recebam o mesmo que os 10% que recebem mais.