Como está o ‘spread’ do crédito à habitação no início de 2019?

O que é o spread habitação?

O spread é um elemento da taxa de juro que é definido individualmente por cada banco num empréstimo habitação.

No fundo, trata-se da margem de lucro da instituição financeira. No que toca a comprar casa com recurso a financiamento este é um conceito que aparecerá sempre associado ao crédito.

O spread que o banco atribui a um determinado cliente tem muito que ver com o risco do mesmo (aferido através do historial de crédito, dos seus rendimentos, do montante de empréstimo que está a ser solicitado e das garantias apresentadas pelo consumidor, etc.) e, muitas vezes, com os produtos que podem ser contratados para baixar o spread.

Para receber uma bonificação no spread habitação os bancos normalmente permitem e até sugerem a contratação dos seguintes produtos para o efeito (um procedimento que se designa por “vendas associadas facultativas”):

Cartão de débito

Cartão de crédito

Domiciliação do ordenado

Seguro de vida

Seguro multirriscos

Produtos de poupança (tais como uma conta-poupança ou um PPR)

Regra geral, por cada produto contratado pelo cliente, o spread baixa numa determinada percentagem

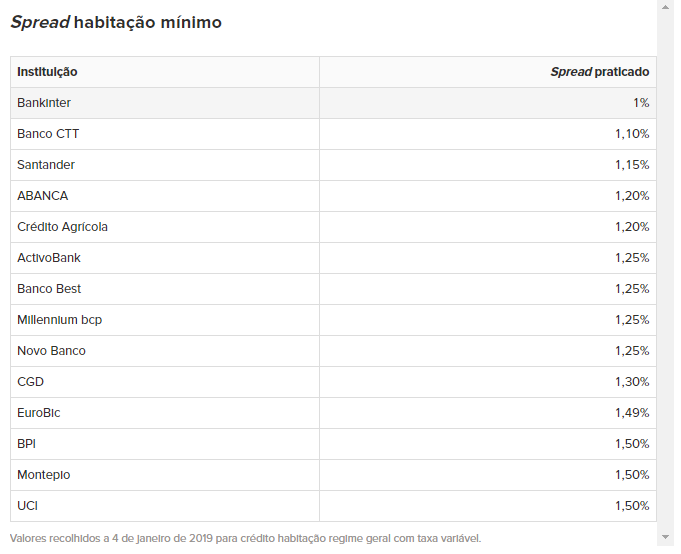

Quais são os spreads praticados atualmente?

Longe estão os tempos dos spreads abaixo de 1%. Em 2008, no despontar da última crise económico-financeira, somavam-se, a cada dia, os prejuízos dos bancos e eram visíveis os riscos que estes tinham assumido nos empréstimos que concederam. A partir de então, as instituições financeiras passaram a estabelecer spreads mínimos iguais ou acima de 1%.

Pese embora a variação entre bancos no spread atribuído a cada cliente, todos têm estabelecido um valor mínimo para esta taxa, que pode ser visualizado na tabela abaixo:

É possível observar que os spreads praticados pelos principais bancos em Portugal, neste início de 2019, variam entre 1% (o valor mais baixo do mercado atualmente) e 1,5%.

Olhar para além do spread

Porém, nem tudo é spread. Se para diminuir este valor tiver de contratar uma série de produtos e/ou serviços adicionais do banco que têm um custo para si, há que fazer as contas e ponderar.

Muito provavelmente o cartão de crédito tem uma anuidade associada. Os seguros de vida e do imóvel até podem ter um prémio mais baixo se forem contratados numa seguradora à parte em vez da que trabalha diretamente com o banco.

Será que compensa ficar com um spread mais reduzido para, no fim de contas, ter estes custos?

É uma questão que deve analisar cuidadosamente. Além disso, há que ter sempre em atenção também a TAEG (Taxa Anual de Encargos Efetiva Global) e o MTIC (Montante Total Imputado ao Consumidor – que representa o custo total do crédito com todas as despesas e juros incluídos).

Um spread habitação mais baixo nem sempre se traduz num crédito mais acessível.