Pagamentos fracionados com cartão de crédito. Conheça esta nova tendência

Em que consistem os pagamentos fracionados?

Os pagamentos fracionados com cartões de crédito mais não são do que a possibilidade de se dividir uma determinada compra de bens/serviços em prestações mensais fixas, à semelhança do que aconteceria com um crédito pessoal.

Esta modalidade de pagamento permite ao consumidor realizar uma compra com o seu cartão de crédito e, de acordo com as condições do seu cartão, descontar esse valor no seu plafond habitual ou transferir o montante gasto para uma linha de crédito paralela que possibilitará o reembolso da dívida em prestações mensais. Este reembolso poderá beneficiar de uma TAEG promocional e, nalguns casos, até mesmo de isenção de juros.

No fundo, esta solução permite ao consumidor definir um plano de pagamentos para as suas compras que se ajuste às suas possibilidades.

Quais os cartões que oferecem esta possibilidade?

Apesar de esta não ser ainda uma funcionalidade presente na maioria dos produtos, a verdade é que os consumidores já têm à sua disposição um leque interessante de ofertas.

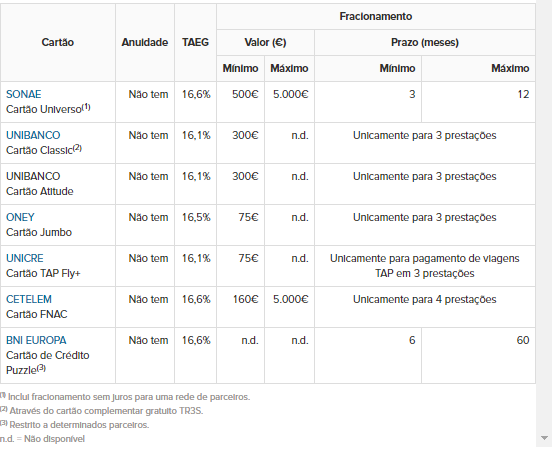

Desde logo, cabe salientar que alguns cartões de crédito já oferecem a possibilidade de realizar compras repartidas sem quaisquer juros associados, como é o caso do Cartão Atitude do Unibanco e do Cartão Universo da SONAE, cujas características se encontram compiladas na tabela abaixo.

Existem alguns cartões de crédito adicionais aos representados na tabela, sobretudo associados a marcas, que também disponibilizam este benefício aos consumidores.

Exemplos de Cartões de Crédito com fracionamento sem juros:

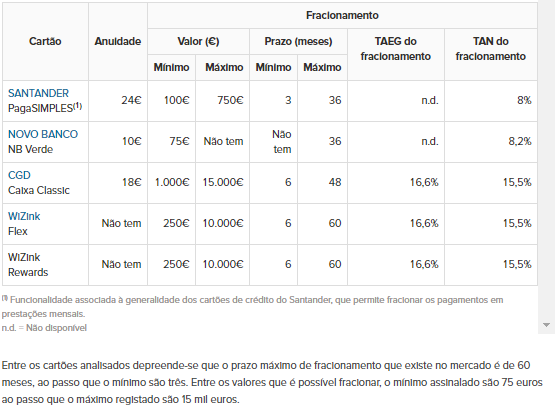

Exemplos de Cartões de Crédito com juros no fracionamento:

Quais são, no fundo, os grandes benefícios?

Uma das maiores vantagens a assinalar nos pagamentos fracionados reside no facto de serem semelhantes a um crédito pessoal, mas sem o tempo de aprovação que um pedido de empréstimo deste género implica – basta que o consumidor detenha o cartão a priori e que escolha esta modalidade, o que implica muito pouca (ou nenhuma) burocracia.

A modalidade de pagamentos fracionados faz com que o consumidor possa ir pagando as suas compras de forma mais faseada e, portanto, mais “suave” para as suas finanças pessoais.

O fracionamento de compras é especialmente vantajoso quando não há lugar à cobrança de juros. No entanto, os consumidores devem utilizar este benefício de forma consciente, assegurando que posteriormente têm efetivamente condições financeiras para reembolsar o valor devido, de forma a evitar potenciais situações de sobreendividamento.