Que cartões de crédito premium existem no mercado?

Os critérios de seletividade podem ser mais ou menos exigentes, dependendo do banco e do cartão.

O que distingue os cartões premium?

Os cartões premium podem ser vistos como um símbolo de status, aparecendo, por norma, relacionados com termos como “gold” ou “platinum”. Trata-se de produtos com benefícios adicionais que recompensam os seus melhores clientes.

Apesar de terem condições mais seletivas, a adesão a estes produtos oferece, também, plafonds mais alargados.

Estes cartões de crédito podem, ainda, dar acesso a benefícios premium, tais como tratamento VIP no atendimento ao cliente e vantagens associadas a viagens, tais como serviço de limusine ou acesso a lounges nos aeroportos, bem como ofertas comerciais exclusivas.

Quanto mais seletivos são os cartões, à partida maior será provavelmente a anuidade que apresentam.

Quanto custam os cartões premium?

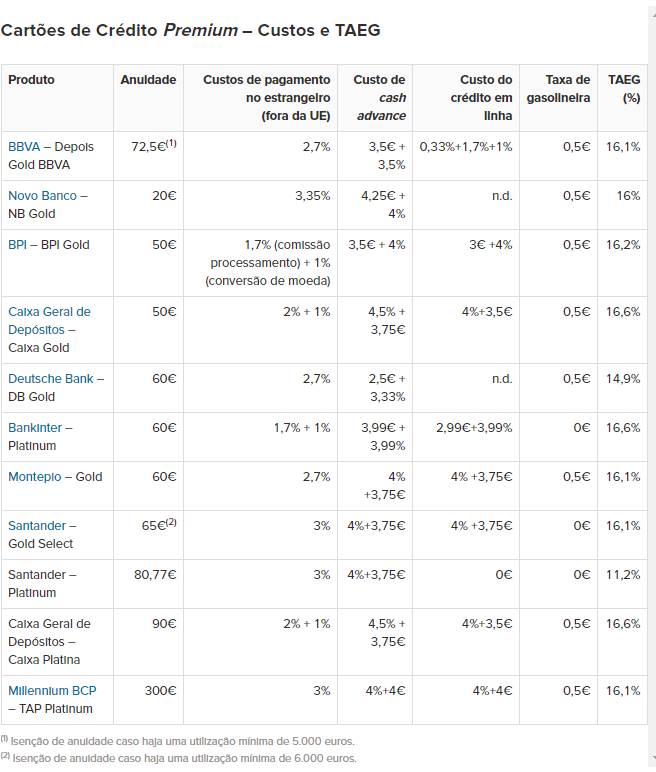

Na tabela abaixo constam os custos e as taxas de juro de 11 cartões de crédito da categoria premium oferecidos pelas principais instituições financeiras em Portugal.

Dentro da gama dos cartões premium apresentados acima verifica-se que todos cobram uma anuidade que pode ir desde os 20 euros aos 300 euros.

Também os custos de utilização no estrangeiro, fora da UE, são cobrados por quase todos os produtos financeiros apresentados. Esta percentagem varia entre os 2,7% e os 3,35%.

A título exemplificativo, para um levantamento a crédito (cash advance) de 100 euros, todos estes produtos cobram custos entre os 5,83 e os 8,25 euros.

Já o crédito em linha apenas não é cobrado pelo cartão de crédito Platinum do Santander, sendo que todos os restantes têm um custo que vai dos 3 aos 8 euros para levantamentos de valor igual a 100 euros.

Já a taxa gasolineira, no valor de 50 cêntimos, é cobrada pela maioria destes produtos.

No que concerne à TAEG, podemos verificar que esta percentagem varia entre os 11,2% e os 16,6%. O produto que oferece a TAEG mais reduzida é o cartão Platinum do Santander. Por outro lado, o cartão TAP Platinum do Millennium BCP e o Caixa Platina da Caixa Geral de Depósitos apresentam as taxas mais elevadas de 16,1% e 16,6%, respetivamente, e são também dos produtos que têm anuidade mais elevada.

Que seguros oferecem?

Outra característica forte dos cartões premium é o pacote de seguros que oferecem com a sua adesão.

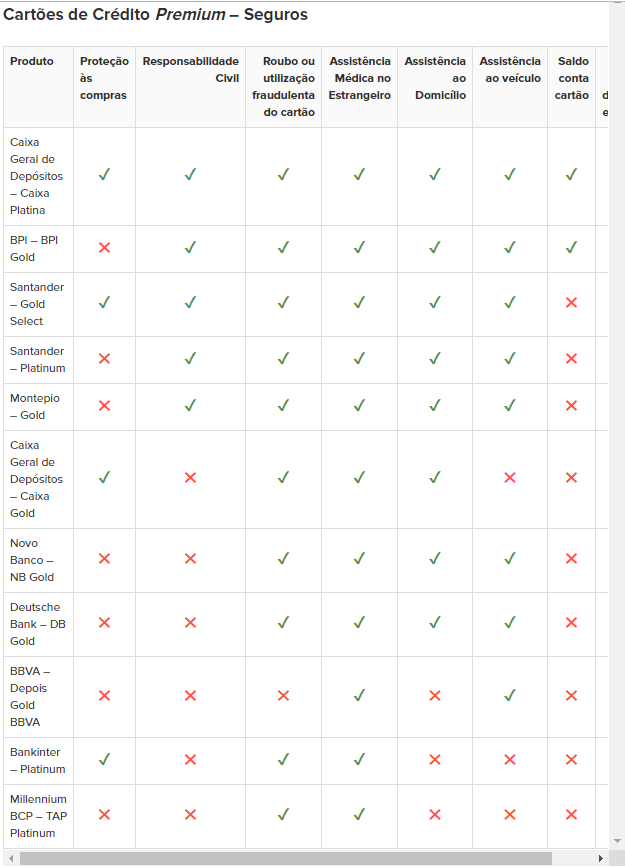

Dos cartões premium apresentados na tabela acima, todos oferecem assistência em viagem. Esta cobertura garante o pagamento de indemnização ao titular em caso de morte ou invalidez permanente, por riscos profissionais ou extra-profissionais, se ocorrido em viagem, tendo afetado as pessoas seguras, mediante comprovativo de que os títulos de transporte foram pagos, na totalidade, com o cartão.

Com base na tabela verifica-se que o produto que oferece melhores condições em termos de seguros é o cartão Caixa Platina da Caixa Geral de Depósitos, que oferece todos os serviços mencionados. A adicionar ao seu completo pacote de seguros, este cartão disponibiliza ainda proteção jurídica da vida privada e automóvel no estrangeiro, assistência informática e gastos abusivos, entre outras vantagens.

Já o cartão BPI Gold exclui apenas um dos serviços mencionados e adiciona, ao seu pacote de seguros, a proteção jurídica no estrangeiro e um seguro de saldo conta cartão.

De destacar também os dois produtos do Santander – o cartão Gold Select e o Platinum – que apresentam um pacote de seguros bastante completo, excluindo apenas duas das vantagens em análise. Adicionalmente, oferecem proteção jurídica automóvel no estrangeiro.

Apesar de ser o produto que cobra a anuidade mais elevada (300 euros), o cartão de crédito TAP Platinum do Millennium BCP é o que tem um pacote de seguros menos completo. Para além da assistência em viagem, este cartão apenas oferece assistência médica no estrangeiro e seguro contra furto ou utilização fraudulenta do cartão.

Vantagens extra dos cartões premium

Existem outras regalias que podem ser oferecidas por este tipo de cartões, tais como vouchers ou descontos em lojas e restaurantes, milhas aéreas, acesso VIP a lounges em aeroportos, cashback, ofertas exclusivas, entre outros benefícios.

Os atributos mencionados podem ser uma mais-valia para o consumidor na escolha do mais adequado para si.

Por norma, quando procura um cartão premium, o consumidor tem em consideração, principalmente, os serviços exclusivos que este pode oferecer, atribuindo menos importância aos custos.

É importante que tenha em consideração os seus interesses pessoais na hora de escolher o seu cartão premium, para se certificar de que a escolha recai na opção mais acertada face às suas necessidades.

Por exemplo, para quem viaja com regularidade, um cartão com milhas aéreas poderá ser o mais adequado. Por outro lado, para quem faz muitas compras, um cartão com uma alargada rede de parceiros com descontos será mais vantajoso.

Por isso, é sempre importante que compare todas as ofertas de cartões premium existentes no mercado, de forma a aderir ao cartão de crédito que melhor corresponderá às suas preferências e estilo de vida.