IBAN e NIB: afinal, quais as diferenças?

Desde fevereiro de 2016 que o IBAN passou a ser utilizado ao invés do NIB para identificar as contas bancárias. Isto aconteceu como consequência de uma harmonização desenvolvida pela União Europeia com o objetivo de conferir maior segurança e rapidez às operações de transferência a crédito e débitos diretos, que deu origem à criação da Área Única de Pagamentos em Euros (SEPA, na sigla em inglês).

Anteriormente a esta norma, o IBAN era utilizado apenas em operações internacionais e o NIB em operações realizadas no mesmo sistema bancário ou dentro do país. No entanto, ambos ainda são utilizados nos dias de hoje, pelo que é importante conhecer as diferenças.

Quais são as diferenças entre NIB e IBAN?

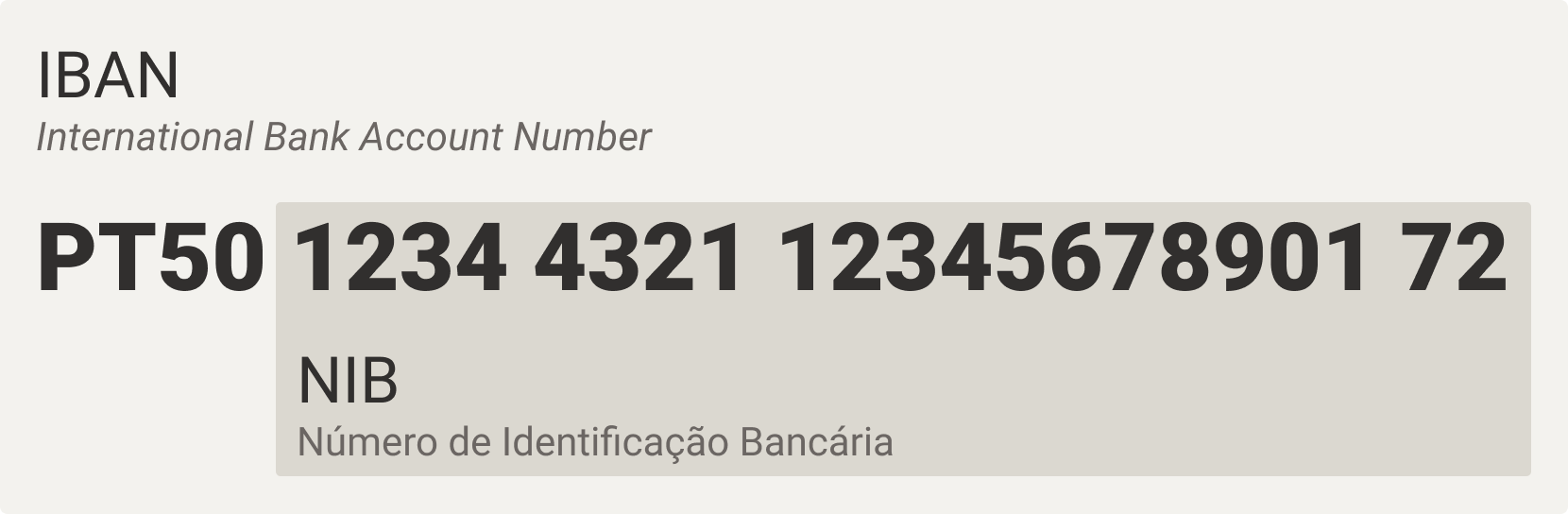

O NIB e o IBAN são ambos códigos identificadores de contas bancárias, diferindo muito pouco entre si, como pode ver na ilustração abaixo:

O NIB e o IBAN podem ser consultados numa caixa Multibanco, através do homebanking ou nos balcões da instituição financeira, sendo que estes códigos são apresentados ainda nos extratos bancários da respetiva conta.

1. NIB: Número de Identificação Bancária

O Número de Identificação Bancária, sendo conhecido pela sua sigla NIB, é a designação portuguesa para Basic Bank Account Number (BBAN). Atualmente, o NIB ainda é utilizado, em especial nas transferências efetuadas a partir de um ATM.

O NIB é formado por 21 dígitos, sendo dividido em quatro partes:

- Os primeiros quatro números indicam o código da instituição financeira, que é atribuído pelo Banco de Portugal;

- Os seguintes quatro dígitos representam o Prestador de Serviços de Pagamento (PSP), ou seja, o balcão onde abriu a conta. Se o seu banco não utilizar esta referência, a sua conta terá quatro zeros;

- Os 11 números seguintes dizem respeito à identificação da sua conta, diferindo entre clientes e entre contas;

- Por fim, os últimos dois números são apenas dígitos de controlo de segurança.

Por forma a harmonizar as regras de pagamento em toda a comunidade europeia, foi criada a Área Única de Pagamentos em Euros, comummente conhecida pela sigla SEPA. Esta é composta por 33 países e foi implementada em fevereiro de 2016.

Com a SEPA, tanto os consumidores como empresas ou outras entidades começaram a poder realizar transações monetárias em euros em condições semelhantes, independentemente da sua localização. Assim, eliminam-se as diferenças entre pagamentos nacionais e transfronteiriços.

Para os consumidores e empresas, a única alteração efetiva na hora de realizar uma transação foi a substituição da indicação do NIB pelo IBAN, passando assim a ser mais seguro e rápido fazer essas operações.

2. IBAN: International Bank Account Number

O IBAN é o número internacional que identifica uma conta bancária, sendo constituído a partir no BBAN de cada país (no caso português, o NIB). Em Portugal, o IBAN tem apenas 25 caracteres, mas noutros países é possível que chegue até aos 34.

Existem, então, três partes a conhecer no seu IBAN:

- Os dois caracteres no início são respeitantes ao código do país, sendo que em Portugal se utiliza “PT”;

- Os dois dígitos seguintes fazem também parte do código do país, utilizando-se o número 50 para Portugal;

- Os restantes 21 números são os do seu NIB.

Em resumo, a única diferença entre NIB e IBAN é, para além da sua designação, a introdução de um código, antes dos dígitos do NIB, que diz respeito ao país de origem da conta bancária. Atualmente o IBAN é utilizado para a realização de transações nacionais e internacionais.

Como fazer uma transferência bancária por multibanco com o IBAN?

Este processo é, na verdade, muito simples. Apenas tem de se deslocar a uma caixa multibanco e, após introduzir o PIN e selecionar “Transferências”, terá de preencher os devidos espaços com os 25 caracteres necessários.

Após esta etapa, aparecerá uma nova janela com o nome do titular da conta que receberá a transferência e o respetivo montante a ser enviado. Depois terá só de confirmar ou cancelar a operação, caso os dados não correspondam ao pretendido.

Os bancos podem tirar dinheiro através do NIB sem autorização?

Quando se faz uma transferência numa caixa multibanco (ATM) para um determinado NIB é possível visualizar quem é o titular da conta associada a esse código. Desta forma conseguirá confirmar atempadamente que o NIB que lhe forneceram é o correto e que não estará a transferir dinheiro para outra pessoa.

Mas atenção:

Por vezes, a visualização do titular da conta de destino está temporariamente inativa. Já quando se trata de uma conta com vários titulares, poderá acontecer apenas ser visível o nome do primeiro titular.

Também para evitar que lhe seja retirado dinheiro sem a sua autorização através do NIB ou do IBAN, existe um protocolo entre o Ministério das Finanças e o sistema bancário para garantir a correspondência entre o NIB e o NIF (Número de Identificação Fiscal) indicados pelos contribuintes.

Este acordo em específico é importante em alturas de reembolsos e restituições de impostos, como é o caso do IRS, e para confirmar que os NIF pertencem a contas bancárias das quais os contribuintes são efetivmente titulares.

Para além disso, através do serviço de homebanking o consumidor tem de introduzir as suas credenciais e inserir um código antes de confirmar as transferências bancárias e pagamentos. Este é mais um passo para prevenir que o seu NIB seja utilizado por outros para seu próprio usufruto.

No entanto, existe uma exceção à qual deve ter atenção. Seja para a conta da eletricidade, do ginásio ou da subscrição da revista da sua área de negócios, por exemplo, muitas pessoas optam por facultar o seu IBAN às empresas prestadoras destes serviços, que depois cobram-nos por débito direto.

Devido à harmonização bancária na União Europeia, os bancos já não têm qualquer responsabilidade sobre esse aspeto, uma vez que as autorizações de débito direto são concedidas pelo devedor diretamente ao credor, sem qualquer interferência da entidade bancária.

Ora, deste modo pode haver o risco de alguém aceder à Internet, tirar um NIB ao acaso, colocá-lo como seu na opção de pagamento à entidade credora, sem que nada comprove a sua posse. No entanto, esta situação não é comum de acontecer, uma vez que tem de existir concordância entre o subscritor do débito direto e o titular da conta associada ao NIB.

Mesmo assim se uma ocorrência deste género acontecer, deve denunciar a situação tanto à entidade credora como à sua instituição financeira.

Pode, simultaneamente, ir a uma caixa Multibanco ou ao seu homebanking e cancelar essa ordem de débito direto com efeitos imediatos e denunciar a situação ao Banco de Portugal.

Em resumo, a alteração do NIB pelo IBAN veio garantir mais rapidez e segurança para os consumidores que realizem transações, tanto nacionais como internacionais, sendo que para os contribuintes muito pouco foi alterado.

No entanto, e embora os riscos de divulgar o seu IBAN em Portugal sejam quase nulos, não deixa de ser importante ter atenção aos movimentos na sua conta para que consiga detetar atempadamente possíveis fraudes financeiras.