Sabe o que diz no seu Mapa de Responsabilidades de Crédito? Obtenha-o online

Para a atribuição de um crédito, as instituições financeiras avaliam sempre o histórico de cumprimento dos seus clientes por forma a determinarem qual é o risco de lhes emprestarem dinheiro. Para este efeito, recorrem ao chamado Mapa de Responsabilidades de Crédito que se obtém através do Banco de Portugal (BdP). Neste artigo elaborado pelo ComparaJá.pt ensinamos-lhe a consultar esta informação, que se encontra disponível online, tanto para particulares como para empresas.

O que é a Central de Responsabilidades de Crédito?

A Central de Responsabilidades de Crédito (CRC) consiste num sistema de informação, gerido pelo BdP, no qual consta, de forma agregada, o historial de empréstimos passados de um determinado consumidor e de créditos que estão em curso no presente e que podem vir a converter-se em dívidas.

O crédito à habitação, o financiamento automóvel, os montantes do cartão de crédito utilizados e operações de leasing são exemplos de “responsabilidades” que se encontram visíveis no Mapa de Responsabilidades de Crédito.

Note que a existência desta informação, por si só, não determina se o cliente é ou não aprovado num pedido de crédito. Esta informação serve, pura e simplesmente, para auxiliar as instituições financeiras a avaliarem o risco de emprestarem dinheiro a um cliente em específico.

A negociação das condições de financiamento é efetuada exclusivamente entre o cliente e o seu banco, processo durante o qual não há lugar a qualquer intervenção do BdP.

Como consultar?

Qualquer pessoa (singular ou coletiva) pode aceder a este portal.

Particulares

Em primeiro lugar, precisa de aceder ao site do Banco de Portugal, carregar em “Particulares” e, de seguida, em “Central de Responsabilidades de Crédito”.

Indique o ano e o mês pretendidos e, de seguida, clique no botão “Autenticar e obter mapa”. É então apresentada a possibilidade de autenticar-se através dos seus dados no Portal das Finanças ou com o Cartão de Cidadão.

Se quiser autenticar-se com as credenciais de acesso ao Portal das Finanças, note que estas correspondem ao NIF e à respetiva senha de acesso (se não dispuser destas credenciais poderá obtê-las junto do Portal das Finanças).

Se porventura pretender autenticar-se com o Cartão de Cidadão, note que, para tal, é necessário possuir um leitor de cartões, o respetivo software do Cartão de Cidadão e o PIN de autenticação.

Empresas

Se o objetivo é consultar o Mapa de Responsabilidades de Crédito de uma empresa, então, logo após aceder ao site do Banco de Portugal é necessário clicar em “Empresas” e, de seguida, em “Central de Responsabilidades de Crédito”.

De seguida, deverá selecionar o ano e o mês pretendidos e depois autenticar-se com as credenciais de acesso ao Portal das Finanças da empresa – NIF e respetiva senha de acesso (se não dispuser destas credenciais poderá obtê-las junto do Portal das Finanças).

Como ler o Mapa de Responsabilidades de Crédito?

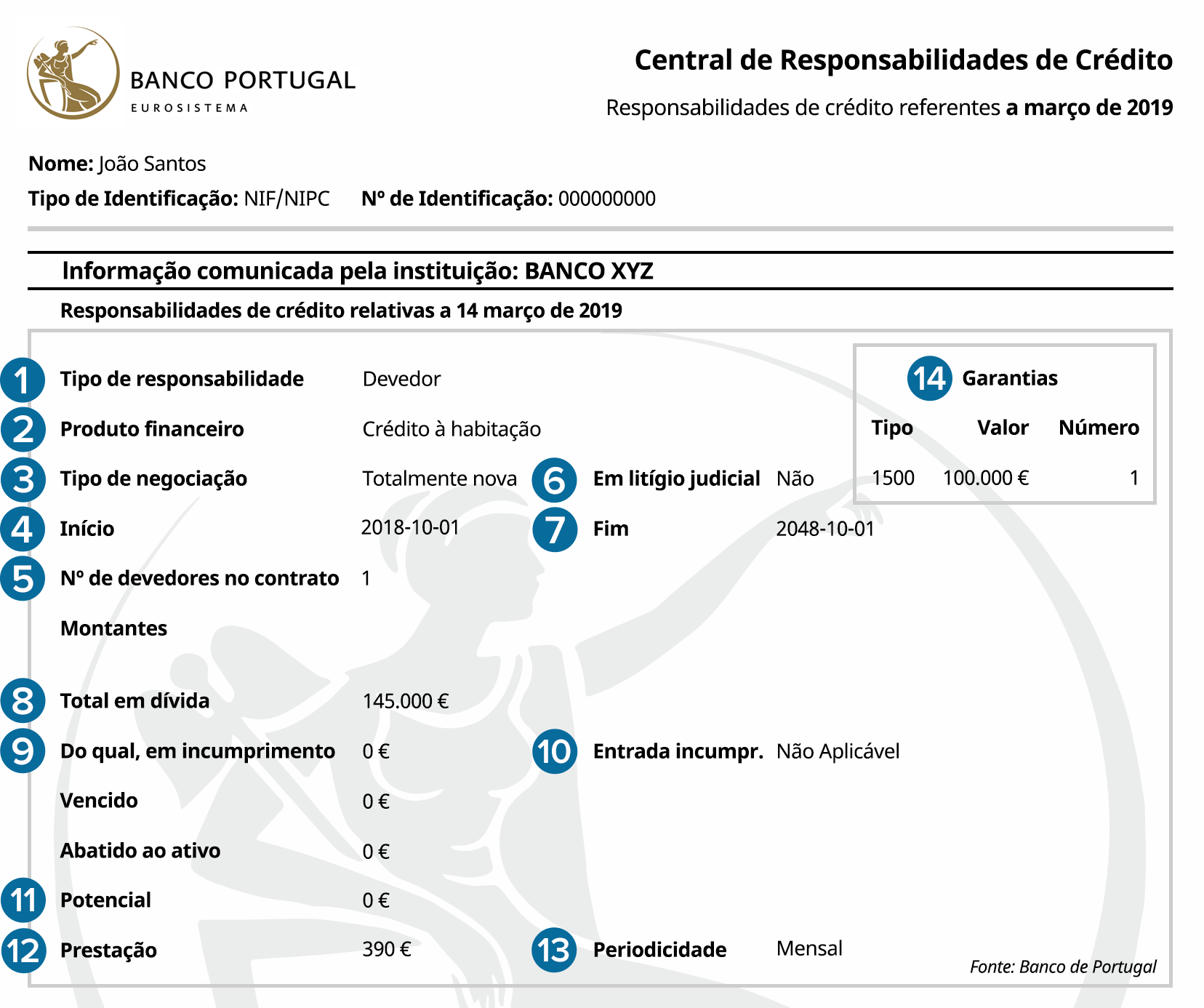

Abaixo encontra-se disponível um modelo de um Mapa de Responsabilidades de Crédito. Consulte a legenda após a imagem para saber interpretar todas as partes deste documento.

1 – Tipo de responsabilidade: demonstra o tipo de participação que o titular do mapa tem no crédito em questão, podendo ser:

- “Avalista ou fiador”;

- “Devedor”.

2 – Produto Financeiro: nesta área é indicado o tipo de produto financeiro ou a finalidade do crédito (podendo ser crédito ao consumo, cartão de crédito, crédito à habitação, locação financeira, etc.).

3 – Tipo de negociação: dentro deste campo poderão aparecer quatro opções:

- “Totalmente nova”: esta informação significa que o contrato em causa se trata de uma nova operação;

- “Renegociação regular”: aparece quando o contrato em questão resulta da renovação de um contrato já existente;

- “Renegociação por incumprimento”: aplica-se a renegociações de contratos que estão em incumprimento devido a falhas no pagamento das prestações;

- “Renegociação automática”: é referente a renovações automáticas de contratos já existentes.

4 – Início: neste campo aparece a data de início do contrato de crédito (em termos técnicos, esta é a data na qual se abre a responsabilidade de crédito).

5 – Número de devedores no contrato: indica quantos devedores tem o contrato em questão. Se houver mais do que um devedor no crédito, esse número será indicado neste campo do mapa (por exemplo: é comum os contratos de crédito habitação possuírem mais do que um titular – portanto, mais do que um devedor).

6 – Em litígio judicial: se um determinado crédito se encontra em incumprimento e a instituição financeira recorreu aos tribunais para recuperar o valor em dívida, então aparecerá essa indicação nesta parte do mapa. Se o devedor contestar o crédito judicialmente, esta indicação também constará deste campo.

7 – Fim: indica a data na qual se prevê que o crédito esteja totalmente reembolsado (marcando o período em que termina a responsabilidade de crédito).

8 – Total em dívida: indica o montante que o devedor ainda tem a reembolsar no contrato.

9 – Montante em incumprimento: se houver atrasos/falhas no pagamento do crédito, o montante em causa aparecerá nesta parte do mapa de responsabilidades de crédito sob a forma de:

- “Vencido”: designa o crédito que possui pagamentos em atraso;

- “Abatido ao ativo”: é referente ao crédito em incumprimento cujas instituições financeiras consideram que não conseguirão recuperar o valor em dívida (ainda que o devedor continue a ter a mesma obrigação de o reembolsar).

10 – Entrada em incumprimento: se houver incumprimento no crédito, este campo indica a data em que se registou o primeiro pagamento em atraso.

11 – Potencial: este campo é referente a um potencial montante que possa vir a estar em dívida no futuro. Se for fiador de um empréstimo ou se tiver um determinado montante aprovado num cartão de crédito, mas do qual ainda não dispôs, esses valores aparecerão aqui.

12 – Prestação: conforme o próprio nome indica, trata-se do valor (em euros) que o titular do empréstimo tem de liquidar periodicamente até terminar o crédito.

13 – Periodicidade: indica a periodicidade (mensal, por exemplo) com que são pagas as prestações.

14 – Garantias: esta secção do mapa indica o tipo, o valor total e o número de garantias associadas ao contrato de crédito. Por exemplo: se fez uma hipoteca sobre um imóvel no âmbito de um crédito habitação, essa indicação aparecerá aqui. Note que o tipo de garantia será apresentado através de um código numérico.

Outros aspetos importantes a ter em conta

Se, por acaso, ao verificar o Mapa de Responsabilidades de Crédito notar que o mesmo possui informação incorreta, deve dirigir-se ao banco que efetuou este erro e solicitar a respetiva correção.

A informação que consta deste documento é da exclusiva responsabilidade das instituições financeiras que concedem crédito, e que comunicam isso ao Banco de Portugal, e não deste último.

É de salientar ainda que a informação sobre as responsabilidades de crédito é guardada na CRC durante um período temporal máximo de cinco anos.

Se porventura o seu processo de autenticação falhar, tal pode dever-se a dois motivos:

- A senha de acesso ao Portal das Finanças ou o PIN do Cartão de Cidadão estão escritos de forma errada;

- Se tentar autenticar-se mais de cinco vezes consecutivas com credenciais do Portal das Finanças que estão incorretas, o seu acesso será suspenso e, como tal, não conseguirá consultar o Mapa de Responsabilidades de Crédito.

Se a autenticação não for válida, não conseguirá consultar este documento.

Por último, note que, ao solicitar um novo empréstimo, seja este de que natureza for e se já tiver outros créditos, a sua taxa de esforço poderá ser elevada e, consequentemente, poderá ser-lhe negado esse pedido.

Normalmente, a taxa de esforço (que representa o peso dos empréstimos nos rendimentos auferidos) não deverá ser superior a 33%. Para além de consultar a CRC, qualquer banco terá em conta sempre a sua taxa de esforço.

Em conclusão, o Mapa de Responsabilidades de Crédito é positivo para o consumidor na medida em que, se este tiver um bom historial – isto é, se tiver sido um cumpridor assíduo das prestações dos seus empréstimos -, qualquer banco o verá como tendo capacidade de endividamento, o que contribuirá para ser aprovado num futuro pedido de crédito.

No que diz respeito à informação negativa – que reporta situações de incumprimento -, esta também acaba por auxiliar o cliente a regularizar essas dívidas.