Só 42% dos portugueses consideram ter bom nível de literacia financeira

A percepção sobre a própria literacia financeira dos portugueses aumentou três pontos percentuais (p.p.) face ao último ano, fixando-se ainda assim abaixo dos 50%, segundo dados da Cetelem.

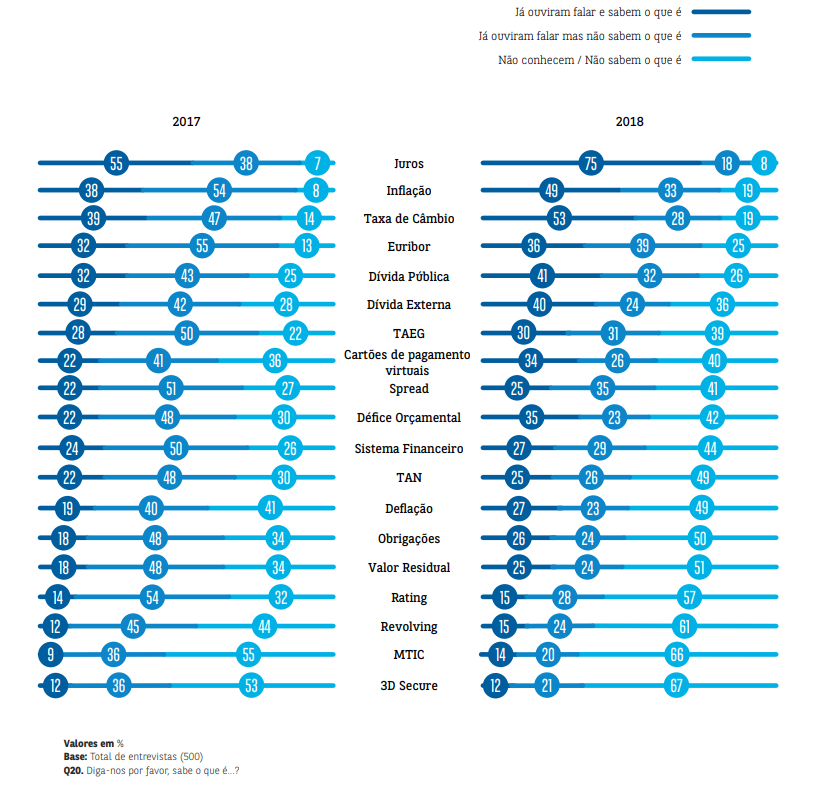

O Observatório Cetelem de Literacia Financeira revela que 42% dos portugueses inquiridos consideram ter um bom nível de literacia financeira. Paralelamente, regista-se também um aumento do número de indivíduos que admite dominar pouco o jargão financeiro – 17% este ano, mais seis p.p. que no estudo elaborado em 2017.

Relativamente à percepção sobre os conhecimentos financeiros da sociedade, 42% dos inquiridos consideram que a sociedade não está nem bem, nem mal informada e 29% classificam o conhecimento nacional destas matérias como “bom” ou “muito bom”.

“Com estes números, diminui a crença dos portugueses nos conhecimentos dos seus concidadãos – em 2017, mais 4% dos inquiridos consideravam que tinham bons ou muito bons conhecimentos a este nível- e aumenta o número daqueles que avaliam que os conhecimentos nacionais são “maus” ou “muitos

maus” – 13%, mais 5 pontos percentuais que em 2017″, salienta a marca do banco BNP Paribas Personal Finance.

Mais de metade dos inquiridos defende a importância de ser ministrada mais formação financeira, atribuindo “esse dever a instituições financeiras, ao Banco de Portugal e às escolas”.

“Estas conclusões mostram não só que ainda há um longo caminho a percorrer na educação financeira dos portugueses, mas também realçam um interesse em superar os desafios que lhe estão inerentes. Um bom nível de educação financeira facilita e permite a tomada de decisões adequada às necessidades, motivo pelo qual consideramos fundamental a aposta na formação. Não é por acaso que a maioria dos portugueses inquiridos neste estudo apontam a gestão orçamental e a poupança como prioritárias para um melhor conhecimento financeiro dos cidadãos”, diz Leonor Santos, diretora de Compliance e Jurídico do Cetelem.

O estudo 2018 inquiriu 500 indivíduos entre 16 a 19 de julho.