Fitch admite que o malparado dos bancos portugueses vai aumentar em 2022

Durante o webinar da Fitch Ratings, que decorreu esta sexta-feira de manhã, intitulado “Insights on: Portuguese Banks”, onde participaram os analistas Rafael Quina e Julien Grandjean, a principal conclusão é que os bancos portugueses vão sentir em 2022 o impacto no rácio de NPL (Non-Performing Loans) do fim das moratórias (que ocorreu em 30 de setembro deste ano), esperando a Fitch um aumento do malparado na ordem dos 10% a 20% no período total de crise (os 18 meses que passaram e os próximos 12-18meses).

Mas o analista Rafael Quina acredita que este será um impacto acomodável pelo sector em Portugal, uma vez que este é um aumento bruto que os bancos podem amortecer graças às vendas de malparado ou write-offs, o que deverá ajudar a limitar o aumento nos rácios de NPL num range de 40-60 pontos base.

Para a Fitch, os bancos mais vulneráveis, em termos de capital e de ativos problemáticos, são o Novo Banco e o Montepio, enquanto Caixa Geral de Depósitos (CGD), BPI e Totta estão numa posição mais confortável. O BCP tem algumas vulnerabilidades, mas a Fitch está otimista quanto à sua capacidade para absorver o aumento expectável de malparado.

Rafael Quina começou por lembrar que a Fitch tinha procedido a recentes ações de rating para os bancos portugueses, CGD, BCP, Santander Totta, BPI e Banco Montepio. Depois de uma abordagem resumida sobre cada um deles, o analista explicou porque é a Fitch não avança mais rapidamente para melhorias dos ratings dos bancos portugueses. Isso deve-se ao facto de ainda permanecerem algumas incertezas, como o fim das moratórias em final de setembro. Os bancos tinham mais de 36 mil milhões de euros em crédito abrangido pela moratória no final de agosto, representando cerca de 18% do total do crédito a empresas e particulares da banca portuguesa.

Mas há um segundo fator de incerteza, segundo Rafael Quina, que são “as vulnerabilidades e fragilidades estruturais da economia, e que são as seguintes: o endividamento do setor privado, a elevada concorrência no setor da banca, a falta de diversificação dos modelos de negócio dos bancos no ambiente de taxas de juro baixas”.

Rafael Quina lembra a elevada vulnerabilidade da banca portuguesa a um prolongado ambiente de baixas taxas de juros.

O analista disse ainda que há espaço para aumentar a consolidação bancária o que “ajudaria a melhorar os modelos de negócio da banca portuguesa, no sentido de aumentar a resiliência e a rentabilidade”. Mas ainda há barreiras a derrubar para que essa consolidação aconteça. No médio prazo o analista da Fitch acredita em consolidação dentro da Península Ibérica.

Mas o “elefante na sala” para a banca nacional nos próximos tempos será mesmo o impacto do fim das moratórias que “foram 18 meses. O que é um período extremamente longo”.

O analista Rafael Quina disse que o aumento do crédito malparado (NPL) só será sentido de forma mais expressiva em 2022 e virá do crédito a empresas, nomeadamente das pequenas e médias empresas (PME) dos sectores mais vulneráveis como restaurantes, hotéis, construção, imobiliário e retalho não alimentar.

Já Julien Grandjean destacou a melhor eficiência de custos dos bancos portugueses, em comparação com os bancos italianos, por exemplo. A CGD, o BCP e o Santander Totta lideram em melhor rácio de eficiência, e o analista reconheceu que esses bancos lidaram bem com a redução de custos com pessoal.

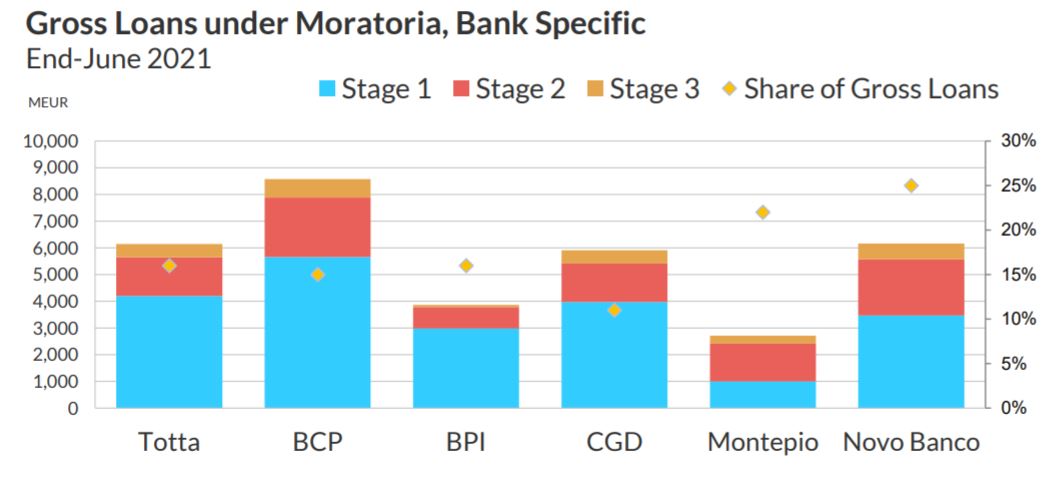

No que toca à qualidade da carteira de crédito que esteve em moratória, o Banco Montepio e o Novo Banco surgem como os mais vulneráveis, na medida em que têm mais crédito em moratória em stage 2 e stage 3 (crédito em risco e crédito em incumprimento), realçam os analistas da Fitch.

Olhando para o gráfico apresentado pela Fitch no webinar (em baixo), os bancos com maior fatia do crédito que esteve em moratória em stage 2 é o Montepio, o BCP e o Novo Banco. Mas em termos de proporção entre crédito em stage 3 (performing) e stage 2, o pior é o Montepio.

O analista ressalvou que nem todos os bancos lidaram da mesma forma com as classificações em stage 2 e stage 3.

“A Caixa Geral de Depósitos, BPI e Totta serão menos afetados do que os restantes bancos”, destacou o analista Rafael Quina. O BCP apresenta algumas vulnerabilidades, e como tal em termos brutos haverá uma subida dos NPL, mas em termos líquidos, o impacto não será tão grande, devido à venda das carteiras de NPL e write-offs, defendeu o analista. A Fitch acredita que o banco conseguirá lidar com o problema, mesmo que possua uma almofada de capital limitada, comparando com os pares para limpar o balanço.

Rafael Quina defendeu ainda que a criação de “buffers” para responder aos requisitos do MREL (Minimum Requirements for Own Funds and Eligible Liabilities) continua a ser uma prioridade para os bancos portugueses.

Falando da necessidade de reforço e diversificação de instrumentos integrantes da base de capital dos bancos, com vista ao reforço dos seus passivos elegíveis para responder em caso de necessidade de bail-in, o analista da Fitch diz que “há ainda algum trabalho a fazer para cumprir os requisitos de capital. Alguns bancos já lá estão, mas para outros ainda há um longo caminho pela frente”.

Sobre a solução do Governo de apoio a créditos a empresas no fim das moratórias – o Programa Retomar (mil milhões de euros) para as empresas mais afetadas pela Covid-19 – o analista Rafael Quina disse que “chegou tarde”, e que o apoio envolvido é “moderado”, para além do acesso ao programa ser complexo. Pelo que a agência de rating considera que “não tem a certeza se este apoio é um game changer [se fará a diferença]” no período pós-moratórias.

A recente revisão do outlook de alguns bancos portugueses reflete o que a Fitch chama de resiliência e melhoria da qualidade de ativos, a estável rendibilidade durante o período pandémico, e os melhores rácios de capital. De igual modo, na perspetiva da Fitch, apesar de se verificarem, no curto-prazo, riscos para a evolução da economia Portuguesa, os mesmos são agora menores do que inicialmente previsto.

No primeiro semestre os bancos portugueses viram as receitas serem atingidas pelas taxas de juros baixas e as imparidades para crédito a normalizar lentamente, disse ainda a Fitch.