Maiores marcas de luxo do mundo faturaram 247 mil milhões. Quais as líderes do mercado?

Os bens de luxo estão a movimentar cada vez mais dinheiro. As 100 maiores empresas deste mercado viram as suas receitas agregadas aumentar cerca de 30 mil milhões de dólares (cerca de 27 mil milhões de euros) entre 2016 e 2017, de 217 mil milhões de dólares (193 mil milhões de euros) para 247 mil milhões de dólares (219 mil milhões de euros), segundo as contas da Deloitte.

O estudo “Global Powers of Luxury Goods 2019”, elaborado pela consultora, concluiu ainda que 66% dessa centena de empresas registaram uma subida nas vendas, apesar da desaceleração económica sobretudo na China e na zona euro. Quem não parece sentir esse arrefecimento no crescimento do PIB são os grupos LVMH Moët Hennessy Louis Vuitton, Estée Lauder e Richemont, que se mantêm no pódio, ocupando, respetivamente, as três primeiras posições do ranking.

Pedro Miguel Silva, o associate partner da Deloitte Portugal que participou na elaboração desta análise, refere que os grupos luxuosos franceses continuam a dominar este mercado. “Portugal, apesar de não figurar no ‘Top 100’, regista ao longo dos últimos anos um aumento da presença de grandes grupos de bens de luxo na capital, sendo a Avenida da Liberdade o destino de eleição para compras de luxo”, explica o sócio da área de Retalho & Bens de Consumo.

Aliás, a única referência a Portugal é o facto de, juntamente com a Austrália, ter sido um dos dois maiores motores do crescimento nas vendas da Furla. A empresa italiana, que opera no setor das malas e acessórios, teve um crescimento a dois dígitos (de 18,7%) entre o ano fiscal de 2016 e o de 2017.

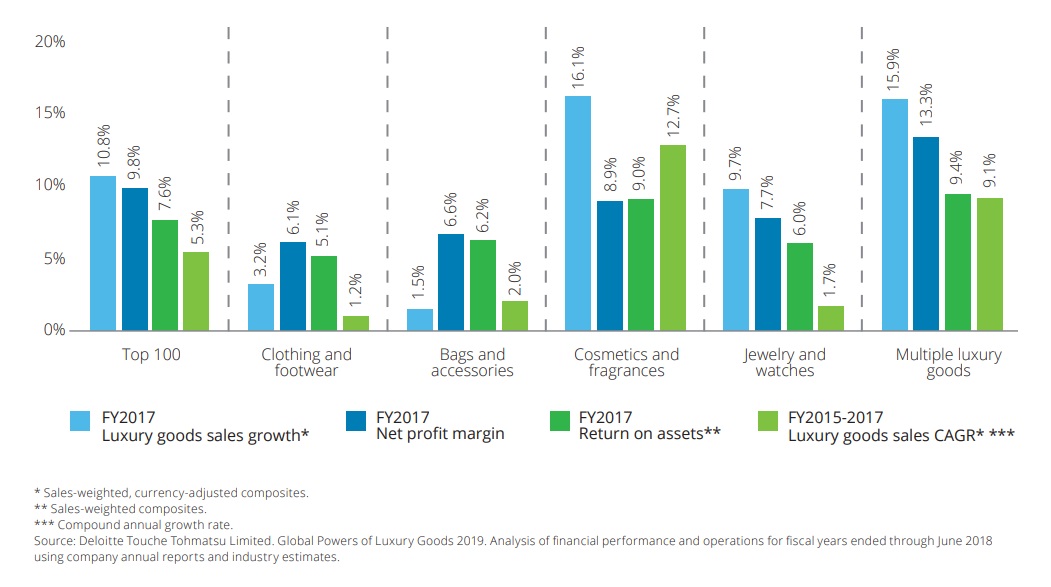

O estudo identifica as 100 maiores empresas de luxo a nível mundial, com base nas vendas consolidadas de bens de luxo registadas no ano fiscal de 2017 (terminado a 30 de junho de 2018). Observando a tabela, Itália é o país com maior o número de marcas (24), mas o mercado francês teve uma evolução superior. Em termos de setores de atividade, liderou a roupa e o calçado (com 38 empresas no ranking), se bem que os cosméticos e as fragrâncias tiveram o melhor desempenho (com 16,1% no aumento de vendas).

A performance destas indústrias terá uma explicação: é que as empresas passaram a “ficar de olho” numa nova classe de consumidores que, a seu ver, se tornará cada vez mais relevante no futuro: os HENRYs (High-Earners-Not-Rich-Yet), que, na prática são as pessoas que recebem bem mas ainda não considerados ricos. “Além disso, as empresas estão a comprometer-se a fazer investimentos significativos para estimular o interesse dos segmentos mais jovens da população, Millennials e Geração Z: os clientes do futuro”, refere o documento.

Quais são as 10 maiores empresas de luxo do mundo?

- LVMH (França): Louis Vuitton, a Christian Dior a Sephora, Fendi, Acqua di Parma, Marc Jacobs, Loro Piana, Bvlgari

- Estée Lauder (Estados Unidos): Bobbi Brown, La Mer, Jo Malone London, Aveda, Tom Ford Beauty

- Richemont (Suíça): Cartier, Van Cleef & Arpels, Montblanc, Jaeger-LeCoultre, Vacheron Constantin, IWC, Piaget, Chloé, Officine Panerai, YNAP

- Kering (França): Gucci, Bottega Veneta, Saint Laurent, Balenciaga, Brioni, Pomellato, GirardPerregaux, Ulysse Nardin

- Luxottica (Itália): Ray-Ban, Oakley, Vogue Eyewear, Persol, Oliver Peoples

- Chanel (Reino Unido)

- L’Oréal (França): Lancôme, Kiehl’s, Urban Decay, Biotherm, IT Cosmetics

- Swatch (Suíça): Omega, Longines, Breguet, Harry Winston, Rado, Blancpain

- Chow Tai Fook Jewellery (Japão): Chow Tai Fook, Chow Tai Fook T Mark, Hearts on Fire, Monologue, Soinlove

- PVH (Estados Unidos): Calvin Klein, Tommy Hilfiger

Só esta dezena de organizações foi responsável por quase metade (48,2%) do total de vendas de bens de luxo das 100 e tiveram a maior média de crescimento (14,2%) e rentabilidade (11,6%) que a média do universo estudado.

Evolução por segmento de atividade

Fonte: Global Powers of Luxury Goods 2019