Mudanças nos certificados de aforro foi “atitude de sabichão”

A mudança nos certificados de aforro foi uma “atitude de sabichão” critica o consultor de investimentos Marco Silva, que considera que chegou a hora de os pequenos investidores “acordarem” para outras soluções de investimento.

“Isto é o mercado a trabalhar no seu pleno sentido. Há demasiada procura, a oferta reajusta-se neste caso, com atitudes de sabichão, aproveitam-se e reduzem drasticamente o rendimento. Mas, por um lado, comparando com 2011 em que ninguém queria a dívida, agora todos querem a dívida, exatamente porque os bancos estão a dar pouco rendimento”, disse o consultor no programa Mercados em Ação que vai ser transmitido amanhã, terça-feira, 6 de junho, na JETV.

“Mas, por outro lado, é tempo de as pessoas acordarem porque existem outras soluções de rendimento, não só no mercado acionista, mas também obrigacionista, em empresas e outros estados, não precisamos de andar só a comprar a nossa dívida, e isso é muito importante. É o próprio povo que tem de trabalhar para forçar a oferta, neste caso o Estado comportar-se de forma natural. Por último, quanto menos pagarmos de juros enquanto Estado, menos custos o Orçamento do Estado terá com isso, esse montante poderá ser revertido para outros fins, se for bem utilizado”, destacou Marco Silva.

A taxa de juro dos certificados de aforro recuou um ponto percentual para 2,5%, o limite máximo recuou de 250 mil euros para 50 mil euros. Em suma, um produto bastante menos atrativo para os pequenos aforradores, num momento em que a banca portuguesa continua a manter as taxas de juro dos depósitos (média de 1%) entre os mais baixos da zona euro (média de 2%), e em que o BCE remunera os depósitos dos bancos em 3,25%. Os lucros dos cinco maiores bancos em Portugal subiram mais de 50% para mais de 900 milhões no primeiro trimestre, à boleia da subida das taxas de juro nos créditos.

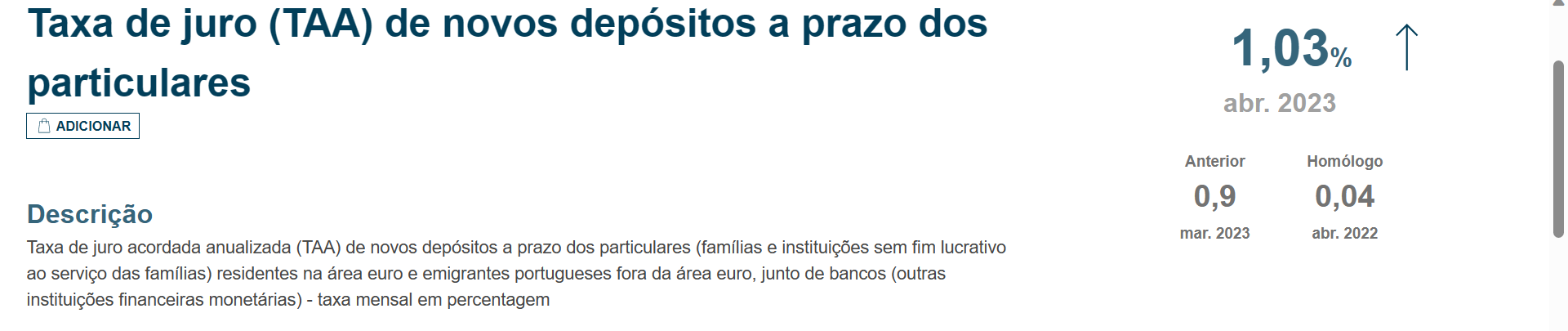

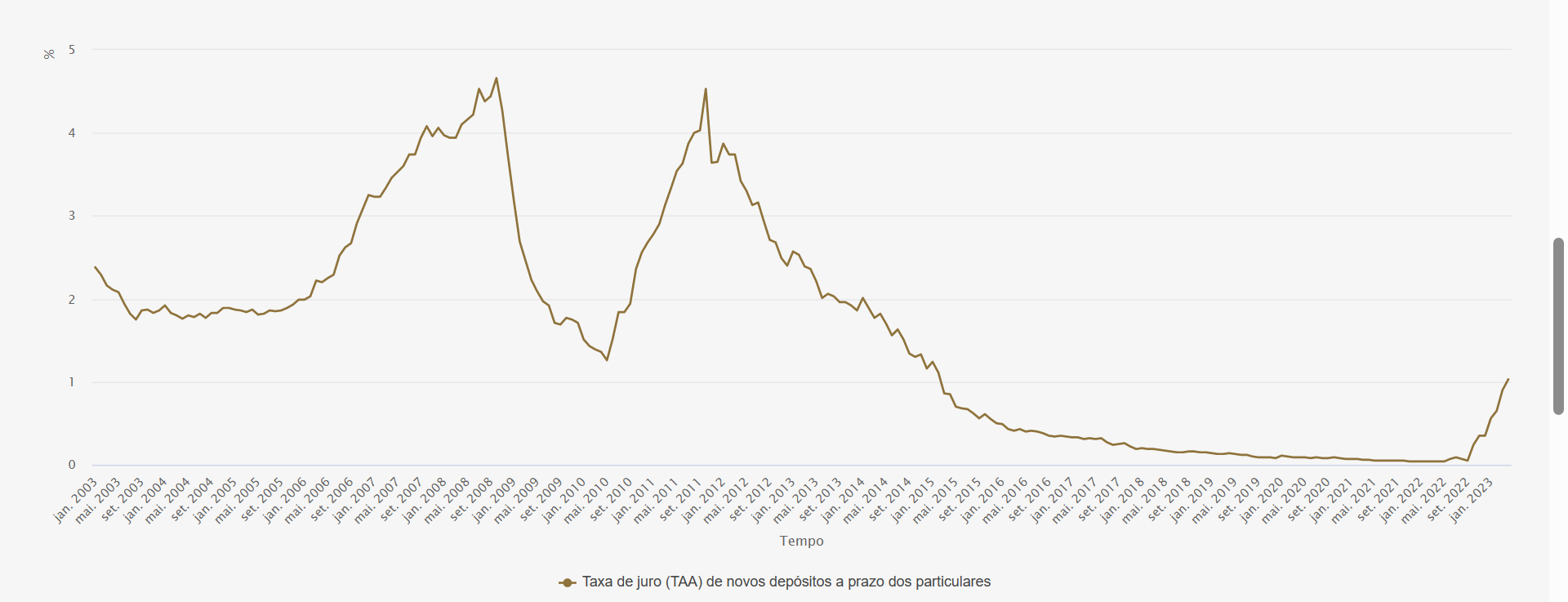

Em abril, a taxa de juro média dos novos depósitos a prazo de particulares subiu de 0,90 para 1,03%, ultrapassando 1% pela primeira vez desde março de 2015. A taxa de juro continua longe dos mais de 4% praticados em 2008 e 2011.

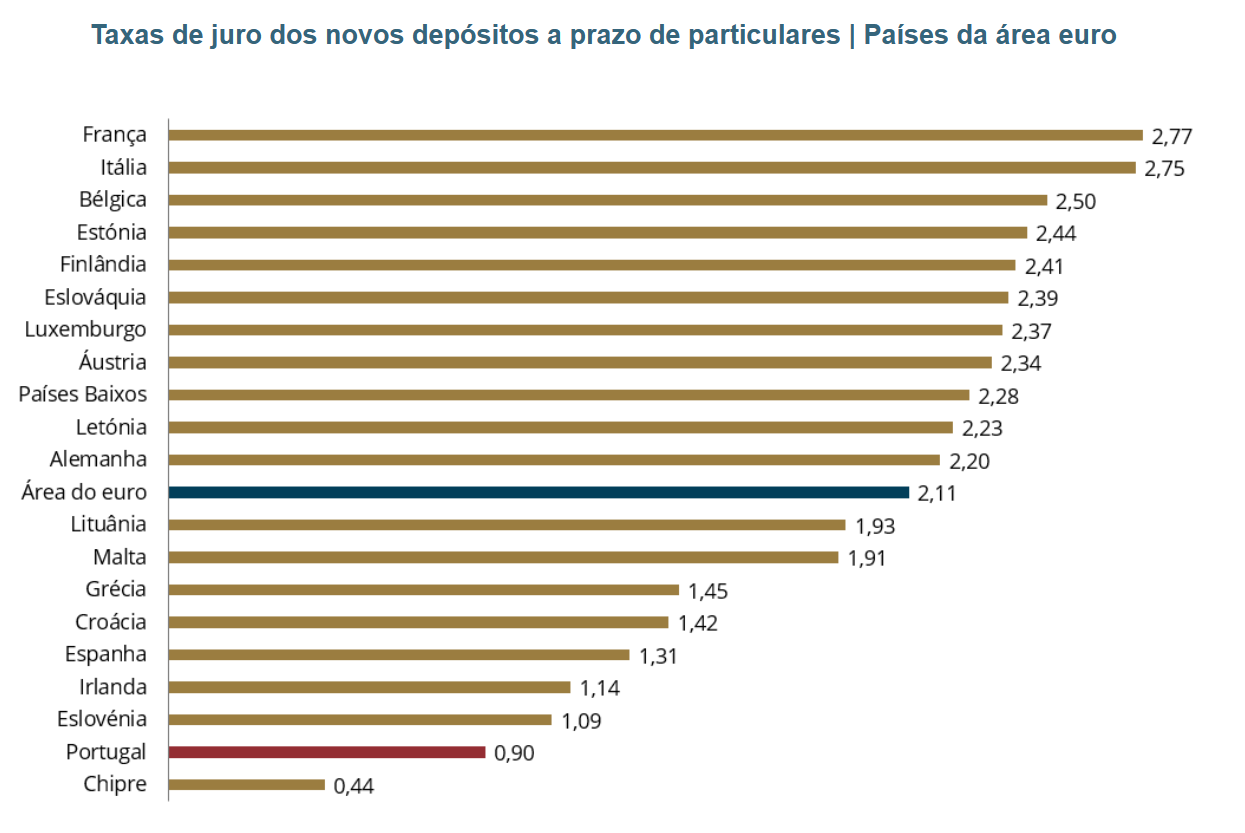

Na zona euro, os dados mais recentes apontam que a taxa praticada em Portugal é a segunda mais baixa, apenas ultrapassada pelo Chipre, e longe da praticada em França (2,77%), Itália (2,75%) e Bélgica (2,50%). Na zona euro, um total de onze países têm a taxa acima de 2%.

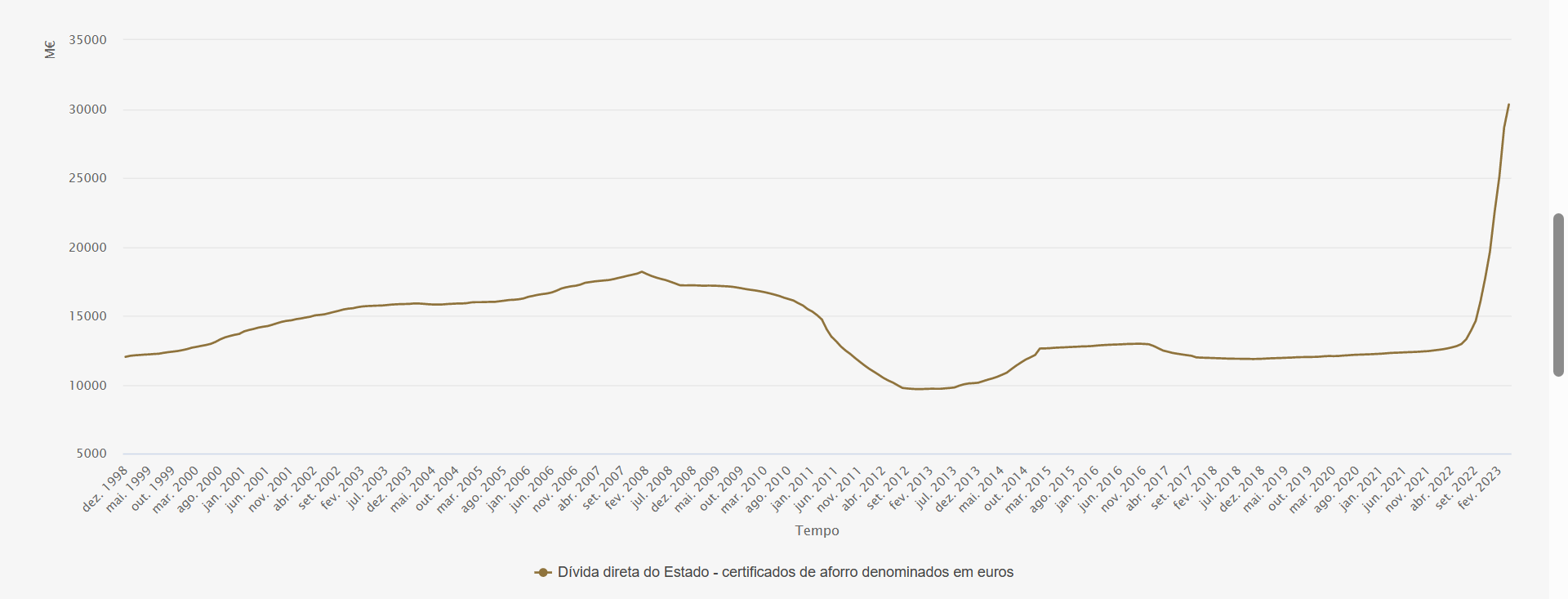

Já a divida direta do Estado em certificados de aforro encontra-se em máximos de 25 anos, num total de 30,3 mil milhões de euros, um disparo face aos 12,7 mil milhões de euros praticados há um ano.

A medida já foi muito criticada. O comentador Luís Marques Mendes disse: “Do Governo fica uma imagem negativa de subserviência à banca; para os bancos a imagem de comissões altas, depósitos baixos e atualizações modestas de salários, não é uma grande imagem”, escreveu em artigo de opinião no “Jornal de Negócios”.

Mas há mais reações negativas, incluindo a nível político. Marcelo Rebelo de Sousa disse estar “preocupado” com a decisão. O PSD disse que o Governo está a “acabar com a classe média”. A IL critica a falta de concorrência; o PCP considera que a decisão é um “escândalo”.

Também no Mercados em Ação, o economista Filipe Garcia também deixou duras críticas às alterações.

“Se o secretário de Estado diz que não houve pressões da banca, temos de acreditar, não obstante que isto seja algo que é agradável para a banca e também me parece que à mulher de César, não basta ser séria, é preciso que pareça séria”, começou por dizer.

“O produto continua disponível, é de facto muito menos atrativo, não só pela queda de um ponto percentual da taxa máxima, mas há mais duas questões de que se tem falado pouco: o montanto máximo passou a ser 50 mil euros, antes era 250 mil; a taxa de base deixou de ser Euribor mais um para ser só Euribor. É de facto um produto bastante pior”, analisou.

“O que mais critico na medida é mesmo a mudança das condições em termos de taxa e os prémios de permanência que foram cortados a metade. Não havia necessidade, como se costuma dizer. Bastaria diminuir o montante máximo de 250 mil para 50 mil para não prejudicar aquelas pessoas que de uma forma prudente vão tentando criar os seus instrumentos de fundo de emergência, de poupança. Quando vemos a descrição dos certificados de aforro no site do IGCP, aparece que é um produto destinado a promover o aforro das famílias”, defende o também presidente da IMF – Informação de Mercados Financeiros.

“E esta decisão não vai nesse sentido. É por isso que está a dar o barulho que está a dar, está a dar o celeuma. E já agora também por causa dos bancos, porque se nao ttivessem demasiado gananciosos na forma como não estão a remunerar os depósitos, este assunto não se colocava. Moral da história: fica toda a gente mal na fotografia”, remata Filipe Garcia.

Portugal regista a segunda taxa de juro mais baixa da zona euro

Taxa de juro de novos depósitos em abril situava-se em 1%, longe dos onze países da zona euro com taxas acima de 2%

Taxa de juro de novos depósitos longe dos máximos acima de 4% em 2008 e 2011

Valor aplicado em certificados de aforro dispara 18 mil milhões no espaço de um ano

Valor aplicado em certificados de aforro atinge novo máximo em abril: mais de 30 mil milhões de euros

Fonte: Banco de Portugal