Transferência de Crédito Habitação Gratuita: Onde Simular?

Neste sentido, independentemente das taxas de juro estarem a subir ou a descer, é importante estar atento ao que as instituições oferecem para perceber se mudar de banco pode ser uma boa solução para diminuir a prestação e/ou a dívida ainda por saldar.

Assim, o seguinte simulador de transferência de crédito habitação gratuita permite-lhe calcular quanto pode poupar com esta solução sem qualquer custo ou compromisso.

Posso Fazer Uma Transferência Crédito Habitação Gratuita?

| Despesas | Custos |

| Comissão de Avaliação Imóvel | Grátis |

| Comissão de Formalização | Grátis |

| Taxa de Amortização | Isento* |

| Imposto de Selo | Isento |

| IMT | Isento |

| Cópia Certificada do Contrato | Grátis |

| Registo da Hipoteca Sobre o Imóvel | Grátis |

| Documento Particular Autenticado | Grátis |

*se o crédito atual tiver uma taxa fixa, somente uma parte está isenta

Normalmente, e dependendo do contrato, os custos associados de uma transferência podem atingir alguns milhares de euros. Esses encargos são provenientes do pagamento de documentos, impostos, comissões e da taxa de amortização de 0,5% ou 2%, dependendo do tipo de taxa que contratou.

Contudo, existem boas notícias. O Estado isentou os contribuintes de pagarem taxas de amortização antecipada se pretenderem fazer uma mudança de crédito habitação para outro banco até final de 2024.

Além disso, a maioria dos bancos em Portugal está a cobrir os restantes custos, como a comissão de avaliação de imóvel, formalização de contrato e demais documentações, o que faz com que a transferência de crédito habitação gratuita seja hoje uma realidade e uma solução a ter em conta.

Como já pagou o imposto de Selo e o IMT quando contratou o crédito habitação e não podem ser cobrados impostos duplamente, o contribuinte está também isento destes custos.

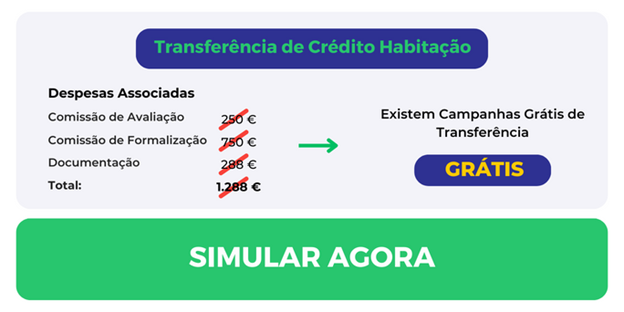

Vamos a um exemplo. Imagine que pretende transferir uma dívida de 100.000 € do seu crédito habitação para outro banco. Quanto poupará ao aproveitar as campanhas atuais de isenção de custos?

- Custos Com a Transferência Em 2024: Grátis

- Custos Com a Transferência Em 2022: 6.288 €

Neste exemplo, a poupança estimada (varia de banco para banco) seria de 6.230 € (1.288 € em comissões e documentação e 5.000 € da taxa de amortização).

Caso pretenda, pode também adicionar um financiamento extra para uso pessoal no momento de transferir o contrato.

Ao solicitar um financiamento extra, no fundo, está a solicitar um crédito multifunções. Por isso, poderá deixar de ser elegível para as campanhas atuais (avalie se no seu caso faz sentido avançar nestes moldes).

Analise a sua situação, pois até ao final do ano fazer uma transferência de crédito habitação gratuita é possível.

Qual o Melhor Banco Com Transferência de Crédito Habitação?

No mercado existem duas formas de conseguir uma transferência de crédito habitação gratuita. Procurar e solicitar propostas aos bancos com campanhas de isenção de custos ou entrar em contacto com uma intermediária de crédito.

Na primeira opção, o cliente tem de enviar a documentação para os vários bancos e negociar diretamente as condições oferecidas, tais como spread bonificado, seguros e a contratação de outros produtos do banco.

Já uma intermediária de crédito, ao receber um pedido de transferência, vai procurar no mercado os bancos com propostas mais vantajosas para o cliente. Assim, além de poupar tempo a enviar a documentação inúmeras vezes, sabe que recebe uma proposta com condições favoráveis.

Além disso, as principais intermediárias em Portugal, tendo parcerias e acordos com os bancos, acabam muitas vezes por obter propostas mais vantajosas do que se o cliente negociar diretamente.

Qual é a Melhor Altura Para Transferir o Crédito Habitação?

Uma transferência, mesmo que gratuita, nem sempre é sinónimo de poupança, por isso quem tem um crédito habitação precisa de avaliar qual é a altura ideal para seguir esta via. Vamos destacar alguns dos momentos:

Contrato Com Spread Elevado

Segundo o Banco de Portugal, em 2014 o spread médio contratado em créditos com taxa variável foi de 2,98%. Em 2022 este valor tinha descido para 1,09% e em 2024 praticamente todos os bancos apresentam ofertas abaixo dos 0,9%.

Assim, se tiver um contrato com taxa variável e um spread que considera ser alto para o atualmente praticado no mercado, então esta pode ser uma boa altura para solicitar propostas de transferência.

Imagine um casal com um capital em dívida de 120.000 € a 30 anos com um spread de 2,3%. Qual pode ser a sua poupança ao reduzir o spread?

- Spread de 2,3%: 745,12 €

- Spread de 0.9%: 639,06 €

- Poupança Mensal: 106,06 €

Ou seja, numa transferência de crédito habitação onde haja uma redução do spread em 1,4 pontos percentuais pode significar uma poupança mensal superior a 100 euros.

Aproveitar Campanhas Promocionais

Os bancos regularmente lançam campanhas para atrair clientes. Contudo, em 2023 e 2024 temos assistido a uma autêntica “guerra dos spreads”. Além de isentar o cliente dos encargos com a transferência de crédito, muitos oferecem ou reduzem ainda mais o spread durante 2 a 3 anos.

Imagine que o mesmo casal contrata um crédito com condições promocionais. Qual será a sua mensalidade?

- Spread de 0,5% nos primeiros 36 meses: 610,16 €

- Spread de 0,85% após os 36 meses: 633,49 €

Elevado Risco de Incumprimento

O risco de incumprimento é uma preocupação face aos aumentos das taxas de juro.

Neste sentido, se sente que a prestação atual é demasiado pesada face aos seus rendimentos atuais, uma transferência de crédito habitação gratuita aliada a um alargamento dos prazos de pagamento pode ser uma opção a considerar:

Imagine que o mesmo casal, com um spread de 2,3% e uma mensalidade de 745,12 € opta por alargar o prazo de pagamento de 30 anos para 37. Qual será a nova prestação?

- Spread de 0,85% a 30 anos: 633,49 €

- Spread de 0,85% a 37 anos: 582,92 €

Apesar de um alargamento dos prazos significar geralmente um aumento do custo total do contrato, esta pode ser uma solução necessária para evitar entrar em incumprimento com a banca.

Quanto Tempo Demora Uma Aprovação de Uma Transferência de Crédito?

Um crédito hipotecário é um empréstimo que engloba valores mais elevados do que um típico crédito ao consumo que pode ser aprovado e financiado em poucos dias. Por isso mesmo, acaba por ser um processo mais lento e burocrático.

Após analisar as várias opções e encontrar o banco ideal para fazer a transferência, tem de enviar a documentação necessária para obter uma aprovação. Além disso, precisa de avisar o seu banco atual do pretendido, tendo este 10 dias para disponibilizar a documentação necessária à nova instituição financeira.

Assim, uma transferência de crédito habitação, entre análises de viabilidade por parte do banco, envio de documentações e escritura, pode demorar várias semanas.

Parece algo muito complexo? As intermediárias de crédito vão acompanhá-lo e ajudá-lo ao longo de todo o processo. Isto sem custos ou comissões extra pelo serviço.

Pontos a Reter Sobre a Transferência de Crédito

Transferir um crédito habitação gratuitamente pode ser uma solução para reduzir os seus encargos mensais, porém é uma decisão que deve ser tomada com as devidas análises e precauções.

Neste sentido, ao fazer a sua análise de mercado, aconselhamos a ter especial atenção aos seguintes pontos:

- Escolher Taxa Variável, Mista ou Fixa: procure entender qual a taxa que pode ser mais benéfica para si. Pondere com seriedade cada opção;

- Olhar Além do Spread: deve analisar outros fatores como a TAEG e o MTIC;

- Analisar Seguros de Vida e Multirrisco: em vários casos, é possível poupar largas dezenas de euros mensais se mudar os seus seguros para uma entidade externa;

- Analisar a FINE: este documento é entregue pelo banco e apresenta todas as características do seu novo contrato;

- Ponderar o Alargamento do Reembolso: alargar os prazos de pagamento permite reduzir de forma significativa a prestação da casa, porém faz aumentar o custo total do crédito;

- Consolidação de Dívidas: tem outros créditos? Se sim, poderá procurar consolidar tudo na prestação da sua casa e com isso reduzir os seus encargos totais.

Documentos Solicitados Numa Transferência de Crédito?

Para realizar com sucesso uma transferência de crédito habitação gratuita, terá de enviar diversa documentação em diferentes fases do processo.

Documentação Pessoal e Relativa ao Crédito:

- Documento de Identificação: cartão de cidadão dos titulares;

- Comprovativo de Morada Fiscal: como uma fatura de luz ou água;

- Extratos Bancários dos últimos 3 meses;

- Cópia da Escritura de compra e venda e mútuo com hipoteca;

- 3 Últimos Recibos de Vencimento caso seja trabalhador por conta de outrem;

- Cópia da Escritura;

- Declaração de Rendimentos da Entidade Patronal: com o vínculo laboral atual;

- Apólice de Seguro de Vida e Multirrisco;

- Mapa de Responsabilidades: documento obtido no website do BdP na “Central de Responsabilidades de Crédito”(pode aceder ao seu aqui).

Documentação Relativa ao Imóvel

- Planta do Imóvel: pedir à Câmara Municipal

- Caderneta Predial: pedir às Finanças

- Certidão Predial: pedir à Conservatória do Registo Predial

Documentação Relativos à Escritura

- Declaração de Capital em Dívida: relativa à outra instituição;

- Distrate: documento que comprova o cancelamento da hipoteca à instituição anterior.

Dependendo da instituição bancária, poderão também ser solicitados outros documentos para complementar a análise.

Conclusão

Uma transferência de crédito habitação pode ser uma solução viável para que os agregados familiares possam reduzir os seus encargos mensais com créditos.

As famílias, em média, conseguiram uma redução nos seus custos mensais com empréstimos em cerca de 47%, mas a poupança obtida no seu caso vai depender do contrato e de quais soluções procura.

As vantagens podem passar por uma diminuição das taxas de juro por via de uma redução do spread, melhores contratos de seguro de vida e multirrisco, alargamento dos prazos de pagamento e agregar outras dívidas ao contrato.

Esta solução deve ser tomada com as devidas precauções e análises. Entre em contacto com uma intermediária de crédito e solicite uma simulação de uma transferência e saiba quanto poderá poupar mensalmente.

Este artigo foi revisto por Rita Quaresma. Formada em Gestão, é atualmente especialista e Analista de Crédito. É autora e responsável pelo CréditoConsolidado.pt, que tem ajudado centenas de famílias a encontrarem soluções de poupança para as suas finanças.

Perguntas Frequentes

O que tenho de fazer para mudar de banco?

Para fazer uma transferência de crédito habitação vai ter de analisar as várias opções do mercado e comparar as propostas fornecidas. Após escolher a nova instituição, tem de formalizar o pedido junto desta e comunicar ao seu banco atual a sua intenção. Nos dias seguintes, para o processo avançar, terá de facultar a documentação necessária sobre o imóvel e devidos comprovativos de rendimentos e situação fiscal.

Quanto tempo demora uma transferência de crédito habitação?

Uma transferência de crédito habitação requer estudos de viabilidade, análises de documentação e de nova marcação de escritura, por isso conte com pelo menos 30 dias até conseguir mudar de banco e ter um novo contrato.

Quanto posso poupar por transferir o meu crédito habitação?

A poupança conseguida vai depender do contrato atual e da proposta da nova instituição financeira, contudo, em muitos casos as famílias portuguesas podem ver os seus encargos reduzidos para quase metade.

Vou ficar com o nome no Banco de Portugal ao fazer uma transferência?

Todos os créditos acima de 50 € ficam registados na Central de Responsabilidades do Banco de Portugal, porém uma transferência não vai prejudicar o seu acesso a novos créditos.

Quais são os requisitos para pedir uma transferência de crédito?

Uma transferência de crédito habitação pode acontecer a qualquer altura da vigência do contrato, desde que a dívida seja inferior a 90% do valor do imóvel. Se tiver um contrato com mais de dois anos, este cálculo é feito com base na avaliação do imóvel e não pelo valor da aquisição.

Tenho de pagar taxa de amortização numa transferência de crédito habitação?

Se tiver um empréstimo com uma taxa fixa terá de pagar uma comissão de até 2% do valor da dívida a amortizar. Se o contrato tiver uma taxa variável, então até ao final de 2024 está isento do pagamento desta comissão.

Posso alargar os prazos de pagamento ao transferir o crédito?

Ao fazer uma transferência de crédito vai estabelecer um novo contrato, por isso, dependendo da sua situação, poderá alargar os prazos de pagamento até ao limite legalmente permitido de 40 anos para quem tiver até 30 anos de idade, 37 para quem tiver entre 31 e 35 anos ou 35 para quem tiver mais de 35 anos.

Este artigo é da autoria do CréditoConsolidado.pt.