Governo atualiza tabelas de retenções na fonte e compensa contribuintes entre setembro e outubro

As novas tabelas de retenção na fonte para o IRS foram publicadas esta segunda-feira, antecipando já parte do impacto da descida das taxas para 2025 já este ano, como o Governo se havia comprometido. O ajuste será feito de forma faseada, com um mecanismo que compensará em setembro e outubro o excesso de retenções desde janeiro, passando a aplicar-se em novembro e dezembro a tabela atualizada de acordo com as alterações aprovadas no Parlamento.

Com as mudanças recentemente aprovadas pela Assembleia da República e promulgadas pelo Presidente da República ao IRS, o Governo atualizou já as tabelas de retenção na fonte, de forma a fazer sentir parte do impacto da descida do imposto no próximo ano já em 2024, como havia garantido. Esta intenção do Executivo havia já sido comunicada em julho e visa ter efeitos retroativos sobre os rendimentos já auferidos este ano.

O mecanismo de compensação envolve a aplicação de dois conjuntos de tabelas diferentes até final do ano. Desta forma, o Governo procedeu à alteração dos limiares dos escalões de acordo com as alterações aprovadas no Parlamento para as tabelas de novembro e dezembro (a aplicar também ao subsídio de Natal). Para as de setembro e outubro, explica fonte governamental, aplicam-se esses mesmos escalões, mas com uma taxa calculada de forma a compensar as retenções feitas nos nove meses (até agosto mais o subsídio de férias) anteriores.

Segundo os cálculos apresentados pelo Executivo, um contribuinte casado, com dois titulares e dois dependentes e um rendimento mensal bruto de mil euros terá um ganho líquido de 202 euros, que se dividem em 80 euros em setembro e outros 80 em outubro, além de 14 euros em novembro e dezembro.

Para um contribuinte na mesma situação, mas com rendimentos de 1.500 euros, os ganhos mensais em setembro e outubro serão de 320 euros, subindo para 28 euros nos dois meses seguintes, o que perfaz um total de 724 euros. Já para um trabalhador que aufira dois mil euros mensais, o ganho em setembro será de 612 euros, tal como em outubro, seguindo-se 38 euros em novembro e dezembro, conferindo uma redução agregada de retenções na fonte de 1.338 euros.

Já um pensionista titular único com rendimentos mensais brutos de mil euros terá um ganho mensal de 58 euros em setembro e outubro, somando-se mais um euro nos dois meses seguintes até um impacto total de 119 euros. Para um pensionista com rendimentos de 1.500 euros, os ganhos em setembro e outubro são de 179 euros e de 13 euros nos dois meses seguintes, resultando num agregado de 397.

Um pensionista com dois mil euros de rendimento mensal bruto terá, por sua vez, 298 euros de redução na retenção na fonte em setembro e outubro, passando para 17 euros nos dois últimos meses do ano até um total de 647 euros.

Assim, as tabelas a aplicar em setembro e outubro terão taxas bastante mais reduzidas, aplicando-se nos dois meses seguintes as taxas normais resultantes das alterações aprovadas pela Assembleia. Setembro será assim o mês com maior ganho líquido para os contribuintes.

O mecanismo será aplicado de forma padronizada e faseada para, por um lado, garantir que a compensação chega a todos os contribuintes (visto que, se fosse feita num só mês, parte dos trabalhadores não veriam o excesso de contribuições totalmente ressarcido), e também para dar margem às entidades empregadoras para aplicarem as mudanças com o mínimo de custos administrativos associados.

Ao mesmo tempo, o Governo garante que nenhum contribuinte ficará prejudicado em relação à atual situação, além de as alterações não comprometerem o equilíbrio das finanças públicas.

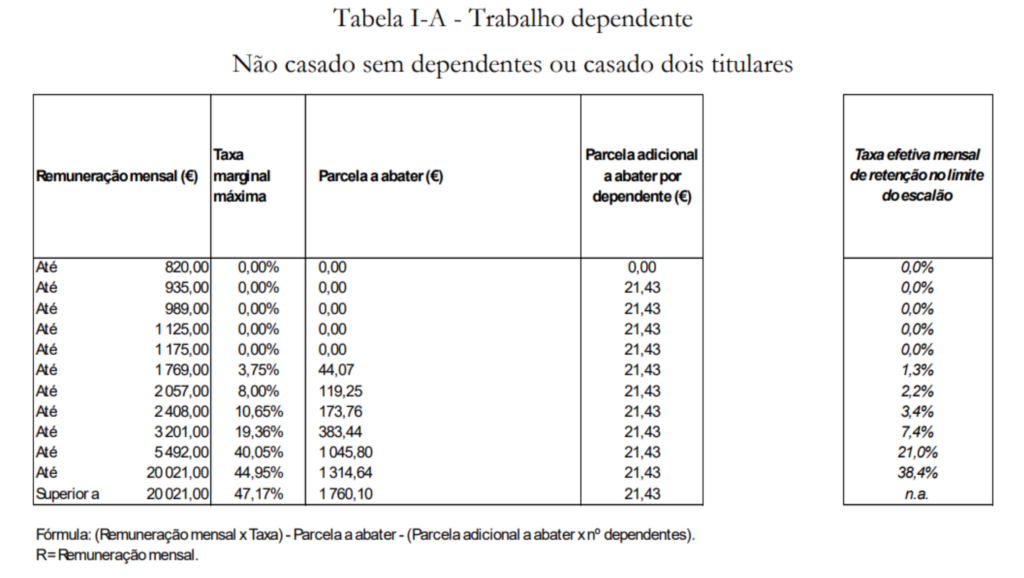

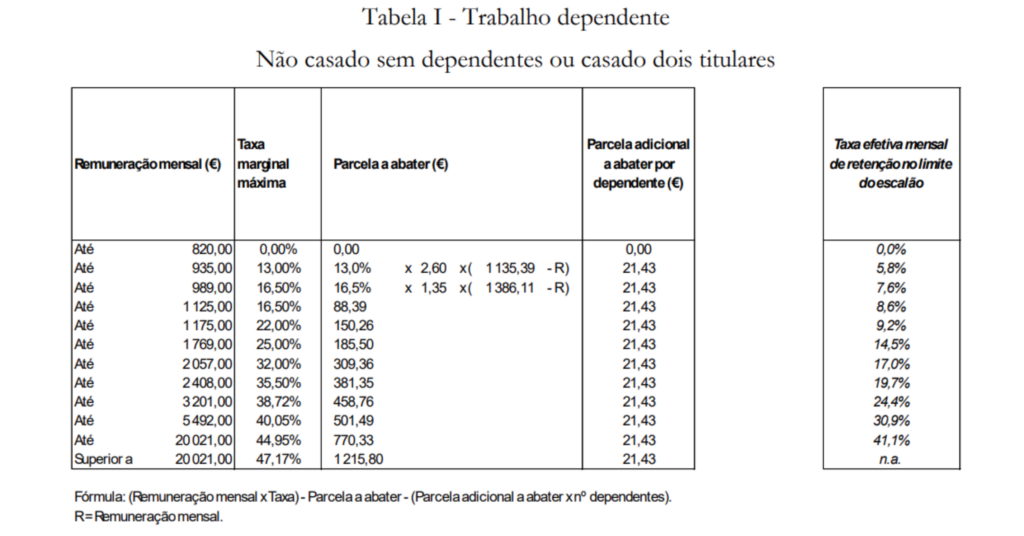

Veja aqui as duas tabelas. A primeira vigora entre 1 de setembro e 31 de outubro de 2024.

A segunda vigora entre 1 de novembro e 31 de dezembro deste ano.

As novas tabelas contemplam um mecanismo, a aplicar em setembro e outubro, que se vai traduzir numa taxa de retenção de 0% naqueles dois meses para salários brutos até 1.175 euros. O objetivo deste mecanismo é compensar o imposto retido a mais pelos contribuintes (trabalhadores por conta de outrem e pensionistas) desde o início do ano, tendo em conta as alterações ao IRS entretanto aprovadas pelo parlamento – e que, apesar de terem entrado em vigor no início deste mês, se aplicam aos rendimentos da totalidade do ano de 2024.